Aprēķini nosacītajās vienībās. SCP

Šajā rakstā tiks apskatīti galvenie valūtas kursa atšķirību gadījumi, kā arī tas, kā atspoguļot valūtas kursa atšķirības 1C 8.3.

Saskaņā ar PBU 3/2006 4. punktu aktīvu un saistību vērtība ārvalstu valūtā vai cu. attēlošanai grāmatvedībā un atskaitēs tas tiek pārrēķināts rubļos. Atšķirību vērtējumā, kas radās tā rezultātā, sauc par kursa darbu.

Saskaņā ar PBU 3/2006 5. punktu pārrēķins tiek veikts pēc oficiālā kursa pret rubli, t.i. pēc Krievijas Federācijas Centrālās bankas likmes vai pēc citas iespējamās likmes, ja tāda ir noteikta, pusēm vienojoties. Cita likme pēc pušu vienošanās var būt, piemēram, USD + 1%.

Tiek pārrēķināti līdzekļi (bankā, kasē), kā arī “parādnieka” un “kreditora”* vērtība ārvalstu valūtā, kas tiek veikta saskaņā ar šādiem noteikumiem:

- Līdz DS ārvalstu valūtā saņemšanas vai norakstīšanas/saistību atmaksas datumam;

- Pēc pārskata datuma, t.i. mēneša pēdējā dienā.

*Šajā struktūrā izsniegtie un saņemtie avansi netiek pārvērtēti.

Pārrēķina rezultātā radusies starpība tiks atspoguļota grāmatvedībā kā citi ieņēmumi vai izdevumi (atkarībā no tā, vai tie ir negatīvi vai pozitīvi) 91 kontā. Nodoklī (peļņas nodoklī) tas tiek atspoguļots kā ar pamatdarbību nesaistīti ienākumi vai izdevumi tajā pašā kontā, bet vienkāršotajā nodokļu sistēmā tas netiks atspoguļots.

Valūtas kursa starpību uzskaites izveide 1C 8.3

Lai iestatītu valūtas kursa atšķirības 1C 8.3, vispirms ir pareizi jāiestata informācija par līgumu ar darījumu partneri. Šajā gadījumā mēs runājam par par līgumiem, kas izteikti valūtā.

1C: Grāmatvedība 8.3. līgumu ar darījumu partneri var atrast, izmantojot saiti “Līgumi” direktorijas elementā “Darījumu partneri” vai direktorijā “Līgumi”. Abi katalogi atrodas sadaļā “Katalogi – pirkumi un pārdošana”.

1.attēls – Kataloga elementa “Darījumu partneri” sadaļa “Līgumi”

2. attēls — direktorijs “Līgumi”

Apskatīsim divus gadījumus, kad līgumi tiek slēgti ārvalstu valūtā.

Ja to slēdz ar rezidentu, savstarpējie norēķini var notikt tikai rubļos, jo saskaņā ar 2003.gada 10.decembra likumu Nr.173-FZ “Par valūtas regulējumu un kontroli” ir aizliegti valūtas darījumi starp rezidentiem.

Programmā 1C 8.3 līguma noslēgšana ar rezidentu, kas izteikta valūtā, izskatīsies šādi. Sīkāku informāciju skatiet sadaļā "Aprēķini". "Cena iekšā" tiks iestatīta valūtas vērtība un slēdzis "Iemaksa" rubļiem būs nozīme.

3. attēls – Līguma iestatījumi ar rezidentu

Līgums ar nerezidentu paredz savstarpējo norēķinu iespēju ārvalstu valūtā, jo saskaņā ar 2003.gada 10.decembra likumu Nr.173-FZ bezskaidras naudas valūtas darījumus starp rezidentu un nerezidentu var veikt bez ierobežojumiem.

Programmā 1C 8.3 līguma noslēgšana ar nerezidentu, kas izteikta valūtā, izskatīsies šādi. Sīkāku informāciju skatiet sadaļā "Aprēķini". "Cena iekšā" un pārslēdzieties "Iemaksa" tiks iestatīta valūtas vērtība.

4. attēls. Līguma iestatījumi ar nerezidentiem

Ja informācija ir pareizi konfigurēta un lejupielādētie kursi ir aktuāli*, visi aprēķiniem nepieciešamie dati tiks automātiski aizpildīti 1C dokumentos.

* Kursi var tikt ielādēti manuāli vai automātiski informācijas reģistrā “Valūtu kursi”.

Lai manuāli lejupielādētu, sadaļā "Katalogi/banka un kase" atveriet direktoriju "Valūtas" un noklikšķiniet uz "Lejupielādēt valūtas maiņas kursus".

5. attēls — direktorijs “Valūtas”

Jaunu valūtu direktorijā var pievienot, izmantojot pogu “Izveidot – Jauns” vai izvēlēties vajadzīgo no klasifikatora, izmantojot pogu “Izveidot – pēc klasifikatora”.

6. attēls. Valūtas pievienošana no klasifikatora

Automātiskajai ielādei tiek veikti tāda paša nosaukuma ieplānotā uzdevuma iestatījumi.

Valūtas kursa atšķirību uzskaite 1C 8.3

Tātad, ja uzskaitītie iestatījumi programmā 1C ir veikti pareizi, valūtas kursa starpība tiek atspoguļota automātiski:

- Pēc darbības datuma, izmantojot dokumentu, kas reģistrē šo darījumu. Piemēram, caur dokumentiem “Saņemšana/norakstīšana no norēķinu konta”, “Pārdošana/Preču saņemšana”.

- Mēneša beigās izmantojot “Valūtas līdzekļu pārvērtēšanu”, kas tiek automātiski uzsākta “Mēneša slēgšanas” procedūrā.

Valūtas kursa atšķirību atspoguļojums 1C 8.3

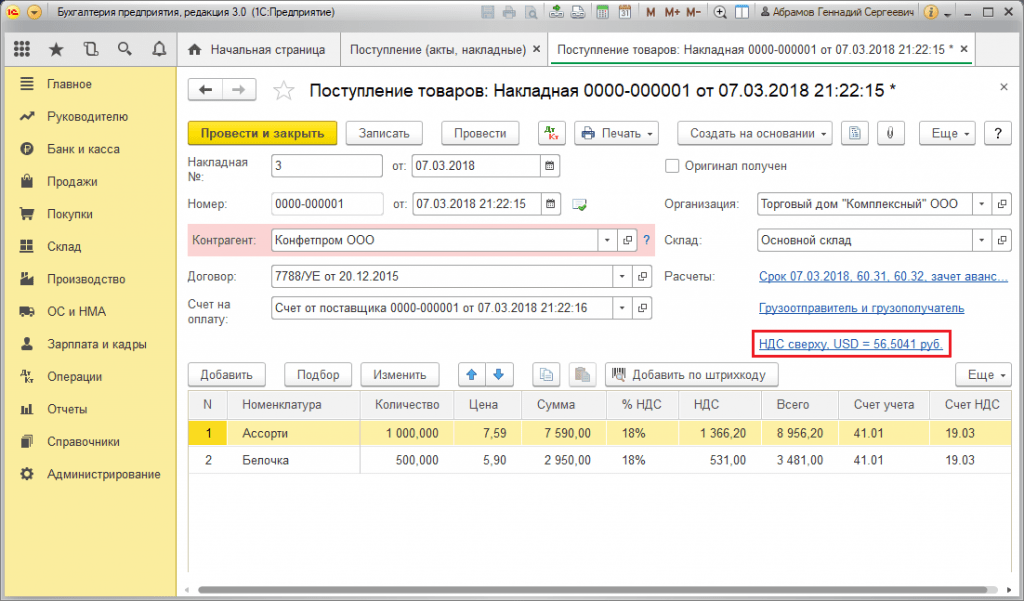

Piemērs Nr.1. Attiecībā uz preču iegādi saskaņā ar līgumu ārvalstu valūtā

Mūsu piemērā saskaņā ar līgumu ar piegādātāju preces tika nosūtītas pirms maksājuma. Šis notikums tika fiksēts, izmantojot Preču saņemšanas dokumentu.

7. attēls – Līgums ar piegādātāju

7. attēls – Līgums ar piegādātāju

Kurss “Preču kvīts” tika aizpildīts automātiski no informācijas reģistra “Valūtu kursi”.

8.attēls – “Preču saņemšana”

8.attēls – “Preču saņemšana”

9. attēls – “Preču saņemšanas” grāmatojumi

9. attēls – “Preču saņemšanas” grāmatojumi

Apmaksa notika vairākas dienas vēlāk nekā nosūtīšana un tika reģistrēta programmā, izmantojot dokumentu “Norakstīšana no konta”. Valūtas kurss tajā tika aizpildīts automātiski no reģistra “Valūtu kursi”, mainīgajā “Summa” ir norakstītās summas vērtība rubļos, mainīgajā “Norēķinu summa” ir norakstītās summas vērtība. ārzemju valūta. Valūtas kurss maksājuma datumā tiek aizpildīts detaļā “Norēķinu kurss”.

10. attēls – dokuments “Norakstīšana no konta”

10. attēls – dokuments “Norakstīšana no konta”

Valūtas kursa starpības grāmatošana šajā gadījumā tika atspoguļota dokumentā “Norakstīšana no konta”, jo kreditora vērtības pārrēķins noticis saistību dzēšanas dienā, t.i. maksājuma datumā.

Valūtas kursa starpība ir 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 rubļi. Iegūtā vērtība sakrīt ar vērtību, kas norādīta valūtas kursa starpības Dt 91.02 – Kt 60.31 grāmatojumā dokumentā “Norakstīšana no norēķinu konta”. Tādējādi negatīvā valūtas kursa starpība tika atspoguļota kontā 91.02 “Pārējie izdevumi”.

11.attēls – Grāmatojumi saskaņā ar dokumentu “Norakstīšana no konta”

11.attēls – Grāmatojumi saskaņā ar dokumentu “Norakstīšana no konta”

Piemērs Nr.2. Valūtas tirdzniecības ziņā

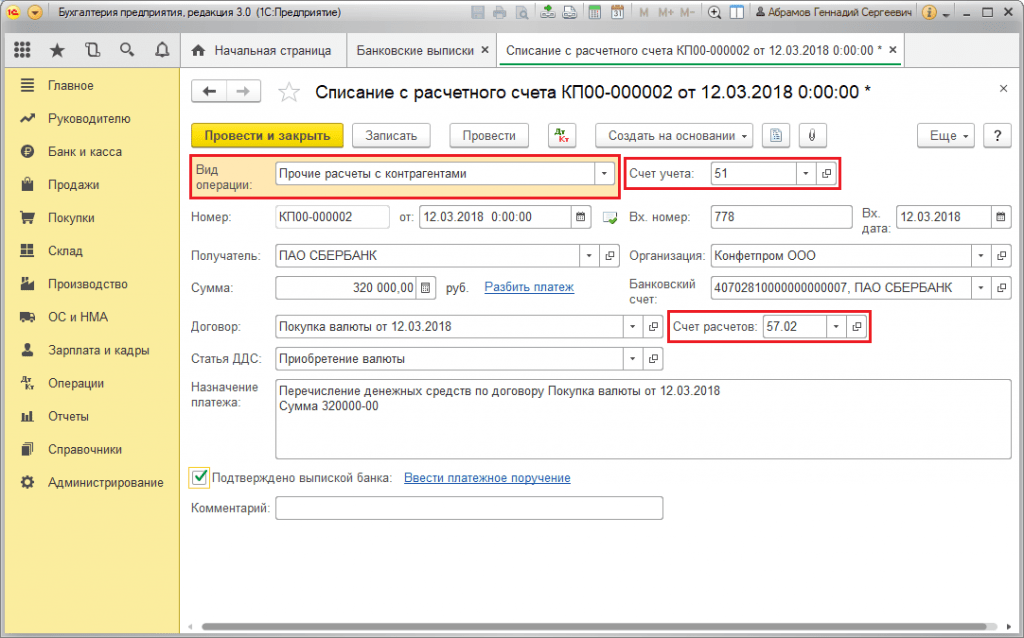

Kā daļa no operācijas valūtas pirkumi DS pārskaitījums uz banku tiek veikts, izmantojot dokumentu “Norakstīšana no konta” (veids “Citi norēķini ar darījuma partneriem”). Rekvizītā “Konta konts” ir konts 51 “Norēķinu konti”, bet “Norēķinu konts” – 57.02 “Ārvalstu valūtas pirkšana”.

12. attēls – uzskaitījums Nauda bankai valūtas iegādei no dokumenta “Norakstīšana no konta”

12. attēls – uzskaitījums Nauda bankai valūtas iegādei no dokumenta “Norakstīšana no konta”

13. attēls – ieraksti “Norakstīt no konta”

13. attēls – ieraksti “Norakstīt no konta”

Iegādātās valūtas ieskaitīšanai kontā (respektīvi, ārvalstu valūtas kontā) tā nāk no “Kvītis uz kontu” ar darbības veidu “Ārvalstu valūtas iegāde”. Rindā “Konts” ir konts 52 “Valūtas konti”, bet “Norēķinu konts” - 57.02 “Ārvalstu valūtas pirkšana”. “Bankas kurss” satur bankas noteikto valūtas maiņas kursu valūtas iegādei. Centrālās bankas kurss tiek automātiski aizpildīts tāda paša nosaukuma rekvizītos darījuma datumā. Lai parādītu starpību, aktivizējiet “Atspoguļot valūtas kursa atšķirības kā izdevumus”.

14. attēls — iegādātās valūtas ieskaitīšana ārvalstu valūtas kontā, izmantojot “Kvīts uz kontu”

14. attēls — iegādātās valūtas ieskaitīšana ārvalstu valūtas kontā, izmantojot “Kvīts uz kontu”

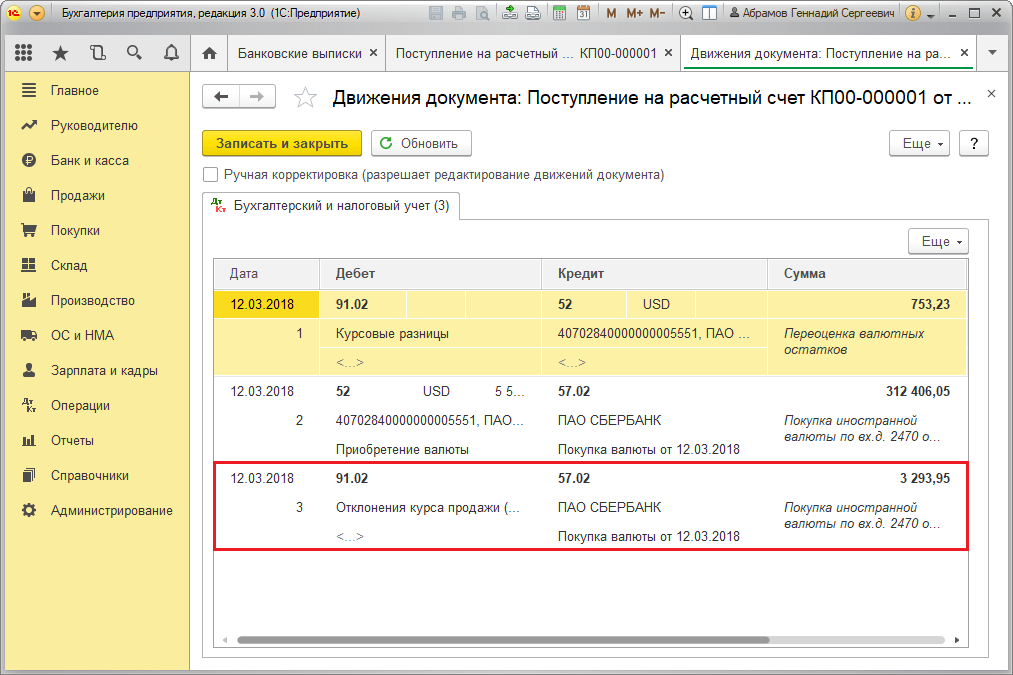

DS 312 406,05 rubļu apjomā tiek ieskaitīta pēc Centrālās bankas maiņas kursa un atspoguļota ierakstos Dt 52 - Kt 57.02 “Ārvalstu valūtas pirkšana”.

Šeit valūtas kursa starpība rodas DS pārrēķina rezultātā saņemšanas datumā, tāpēc tā tiek parādīta “Kvīts kontā”.

Valūtas kursa starpība ir 312 406,05 - 315 700,00 = |-3 293,95| = 3293,95 rubļi. Iegūtā vērtība sakrīt ar vērtību grāmatojumā par valūtas kursa starpību Dt 91.02 – Kt 57.02 dokumentā “Kvīts norēķinu kontā”.

Tādējādi negatīvā valūtas kursa starpība tika atspoguļota kontā 91.02 “Pārējie izdevumi”. Valūtas kursa atšķirību publicēšana 1C:

15.attēls – Valūtas kursa starpību grāmatošana, pērkot valūtu dokumentā “Kvīts kontā”

15.attēls – Valūtas kursa starpību grāmatošana, pērkot valūtu dokumentā “Kvīts kontā”

Ārvalstu valūtas iegādei pārskaitītā summa 320 000,00 rubļu tika iztērēta vairāk nekā 315 700,00. Līdz ar to naudas līdzekļu atlikums 320 000,00 – 315 700,00 = 4300 rubļu apmērā jāieskaita rubļa kontā, izmantojot dokumentu “Kvīts norēķinu kontā” ar darījuma veidu “Cita kvīts”.

Darbība valūtas pārdošana veic līdzīgā veidā:

- Naudas līdzekļu pārskaitījums uz banku no ārvalstu valūtas konta tiek reģistrēts sadaļā “Norakstīšana no konta” ar skatu “Citi norēķini ar darījumu partneriem”. Detaļā “Konts” ir konts 52 “Valūtas konti”, “Norēķinu konts” - 57.22 “Ārvalstu valūtas pārdošana”.

- DS ieskaitīšana no ārvalstu valūtas pārdošanas rubļa kontā tiek veikta caur “Ieskaitījums norēķinu kontā” ar operācijas veidu “Kvītis no ārvalstu valūtas pārdošanas”. “Grāmatvedības konts” un “Norēķinu konts” satur attiecīgi kontus 51 un 57.22.

Piemērs Nr.3. Pārrēķina apstākļos mēneša pēdējā dienā

Kā daļu no ikdienas operācijas “Ārvalstu valūtas pārvērtēšana” dokuments tiek automātiski palaists procedūrā “Mēneša slēgšana”, kas atrodas sadaļā “Operācijas/Perioda slēgšana” vai “Operācijas/Perioda slēgšana/Ikdienas operācijas”.

16. attēls – “Mēneša slēgšanas” procedūra

16. attēls – “Mēneša slēgšanas” procedūra

Veicot kārtējo operāciju “Ārvalstu valūtas pārvērtēšana”, direktorijā “Valūtas” atlikumu vērtība tiek pārrēķināta rubļos visiem kontiem ar valūtas uzskaites zīmi pēc Krievijas Federācijas Centrālās bankas kursa. Pārvērtējot ārvalstu valūtas līdzekļus, atlikums ārvalstu valūtā tiek uzskatīts par nemainīgu.

17. attēls. Valūtas pārvērtēšanas darījumi

17. attēls. Valūtas pārvērtēšanas darījumi

Atlikumi regulētajā grāmatvedības valūtā (rubļos) tiek aprēķināti pēc kursa, kas norādīts direktorijā “Valūtas” pārvērtēšanas brīdī, tāpēc pirms operācijas ir jāpārliecinās, ka izmantoto valūtu aktuālie kursi ir noteikti vēlamajā. pārskata perioda datums (mēneša pēdējā diena).

Kopš 01.01.2015. no nodokļu likumdošanas ir izslēgts jēdziens “summas starpība” Krievijas Federācija. Uz summām novirzēm, ko izraisa centrālās bankas noteiktās ārvalstu valūtas maiņas kursa izmaiņas vai pēc pušu vienošanās, pārrēķinot prasījumus, kas izteikti ārvalstu valūtā un maksājami rubļos, attiecas nodokļu likumdošanas prasības, kas noteiktas valūtas kursa atšķirībām 1. . Art. Krievijas Federācijas Nodokļu kodeksa 250., 265., 271. un 272.

Šajā rakstā mēs detalizēti vienkāršs piemērs Apskatīsim, kā no 2015. gada 1. janvāra piegādātāja organizācijas grāmatvedības uzskaitē tiek atspoguļoti norēķini ar pircēju par piegādātajām precēm, ja preču līgumvērtība ir noteikta ārvalstu valūtā, bet norēķini tiek veikti rubļos. Lai demonstrētu iepriekš minēto piemēru, mēs izmantosim programmu 1C: Accounting 8 edition 3.0.

Saskaņā ar Art. 506 Krievijas Federācijas Civilkodeksa ietvaros saskaņā ar piegādes līgumu piegādātājs-pārdevējs veic uzņēmējdarbības aktivitāte, apņemas viņa ražotās vai iegādātās preces noteiktā termiņā vai termiņos nodot pircējam.

Pircējs maksā par piegādātajām precēm, ievērojot piegādes līgumā paredzēto samaksas kārtību un veidu (Krievijas Federācijas Civilkodeksa 516. panta 1. punkts).

Saskaņā ar Art. Saskaņā ar Krievijas Federācijas Civilkodeksa 317. pantu monetārā saistībā var paredzēt, ka tas ir jāmaksā rubļos par summu, kas ir līdzvērtīga noteiktai summai ārvalstu valūtā vai ar nosacījumu. naudas vienības. Šajā gadījumā maksājamā summa rubļos tiek noteikta pēc attiecīgās valūtas vai parasto naudas vienību oficiālā maiņas kursa maksājuma dienā, ja vien likumā vai pēc pušu vienošanās nav noteikts cits kurss vai cits tās noteikšanas datums. .

Apskatīsim piemēru.

Organizācija "Rassvet" piemēro vispārējo nodokļu režīmu - uzkrāšanas metodi un PBU 18/02 "Uzņēmumu ienākuma nodokļa aprēķināšana". Organizācija ir pievienotās vērtības nodokļa maksātāja.

2015. gada 20. janvārī organizācija Rassvet nosūtīja preces Pircēju organizācijai. Saskaņā ar līgumu preces cena tiek noteikta ārvalstu valūtā un ir 1000 eiro plus PVN 18% (180 eiro).

Samaksa par precēm, saskaņā ar līgumu, jāveic rubļos pēc oficiālā eiro kursa apmaksas dienā plus 5%. Pircējs par preci samaksāja 2015.gada 13.februārī. Eiro maiņas kursi (nosacīti) preču nosūtīšanas dienā, janvāra mēneša beigās un maksājuma datumā ir parādīti tabulā attēlā. 1.

Tā kā pušu vienošanās nosaka īpašu (sākotnējo) preču apmaksas likmi (eiro + 5%), tad pirmais, kas programmā ir jādara, ir izveidot jaunu valūtu (konvencionālo vienību), kas tiks piesaistīta uz citas valūtas (eiro) kursu.

Lai to izdarītu, direktorijā Valūtas ir jāizveido jauns elements (mēs to sauksim par "eiro + 5%") un ar slēdzi jānorāda, ka tas ir saistīts ar citas valūtas kursu - EUR, un uzcenojums ir 5%. Izveidotā elementa piemērs direktorijā Valūtas ir parādīts attēlā. 2.

Tālāk jums ir pareizi jāsastāda līgums ar pircēju, sauksim to par ES līgumu. Līguma veidam, protams, jābūt “Ar pircēju”, un sadaļā Aprēķini jānorāda, ka cenas līgumā ir norādītas valūtā (konvencionālā mērvienība) - EUR + 5%, un maksājums ir rubļos.

Līgumu direktorija elementa veidlapas aizpildīšanas piemērs ir parādīts attēlā. 3.

Lai veiktu preču nosūtīšanas operāciju pircējam, mēs izmantosim dokumentu Preču un pakalpojumu pārdošana ar Preču operāciju.

Dokumenta galvenē mēs norādīsim darījuma partneri-pircēju un atlasīsim Līgumu, kuru esam noformējuši ES. Dokumenta augšējā labajā daļā, dokumenta saitē Cenas, tiks atspoguļota saskaņā ar līgumu izmantotā valūta (EUR + 5%) un tās kurss pārdošanas datumā. Saskaņā ar mūsu piemēru parastās vienības (cu) kurss tiek noteikts kā oficiālais eiro kurss plus 5%: EUR kurss + 5% = 74,00 rubļi. * 105% = 77,70 rub.

Dokumenta tabulas daļā norādīsim pārdodamo preci, tās daudzumu un izmaksas. Saskaņā ar līgumu preces izmaksas ir 1000 USD. (eiro + 5%) plus PVN 18% (180 USD).

Pēc izpildes dokuments norakstīs pārdotās preces (Dt 90.02.1 “Pārdošanas izmaksas darbībām ar galveno nodokļu sistēmu” - Kt 41.01 “Preces noliktavās”), uzkrās pircēja parādu un atzīs ieņēmumus (Dt 62.31 “ Norēķini ar pircējiem un klientiem (g. e.)" - Kt 90.01.1 "Ieņēmumi no darbībām ar pamatnodokļu sistēmu") un iekasēs PVN (Dt 90.03 "Pievienotās vērtības nodoklis" - Kt 68.02 "Pievienotās vērtības nodoklis") . Dokumentā tiks izveidots arī ieraksts pārdošanas grāmatiņā (Pārdošanas PVN uzkrāšanas reģistrā).

Dokuments Preču un pakalpojumu pārdošana un tā ieviešanas rezultāts ir parādīts attēlā. 4.

Saskaņā ar uzrādītajiem darījumiem pircēja parāds rubļos nosūtīšanas brīdī ir 91 686 rubļi. (1180 cu * 77,70 rub.) grāmatvedībā un nodokļu uzskaitē.

Uzkrātā PVN summa ir 13 986 RUB.

Pārdevējam ir jāizsniedz rēķins. Izrakstītais dokuments Rēķins tiek izveidots parastajā veidā, izmantojot saiti ieviešanas dokumenta kājenē.

Izrakstītā Rēķina dokumenta drukātā forma ir parādīta attēlā. 5.

PVN nodokļa bāzi par preču pārdošanu nosaka nosūtīšanas brīdī kā šo preču līgumā noteikto vērtību bez PVN (Krievijas Federācijas Nodokļu kodeksa 154. panta 1. punkts).

Saskaņā ar Art. Krievijas Federācijas Nodokļu kodeksa 153. pants, ja, pārdodot preces (darbu, pakalpojumus), īpašumtiesības saskaņā ar līgumiem, par kuriem maksāšanas pienākums ir paredzēts rubļos par summu, kas līdzvērtīga noteiktai summai ārvalstu valūtā vai parastajās naudas vienībās. , nodokļa bāzes noteikšanas brīdis ir nosūtīšanas diena, kad, nosakot nodokļa bāzi, ārvalstu valūta vai parastās naudas vienības tiek konvertētas rubļos pēc oficiālā maiņas kursa nosūtīšanas dienā. Veicot turpmāku maksājumu, nodokļa bāze netiek koriģēta. PVN apmēra atšķirības, kas pārdevējam radušās, vēlāk maksājot par precēm, tiek ņemtas vērā kā daļa no ar pamatdarbību nesaistītiem ienākumiem vai ar saimniecisko darbību nesaistītiem izdevumiem saskaņā ar Art. 250 un art. 265 Krievijas Federācijas nodokļu kodekss.

Grāmatvedībā parāda, kas izteikts ārvalstu valūtā un parastajās vienībās, pārrēķins saskaņā ar PBU 3/2006 7. un 8. punktu tiek veikts darījuma ārvalstu valūtā datumā (maksājuma datumā) un pārskata datumā ( mēneša beigas).

Pārrēķinot saistību vērtību, valūtas kursa starpība tiek atspoguļota grāmatvedībā (PBU 3/2006 11. punkts). Valūtas kursa starpība ir jāieskaita finanšu rezultāti organizācijas kā citus ienākumus vai citus izdevumus (PBU 3/2006 13. punkts).

Ienākuma nodokļa vajadzībām par darījumiem, kas noslēgti no 2015. gada 1. janvāra, norēķini konvencionālajās vienībās, kā arī norēķini ārvalstu valūtā tiek pārvērtēti valūtas darījuma dienā un mēneša pēdējā dienā (271. panta 8. punkts). Krievijas Federācijas Nodokļu kodeksa 272. panta 10. klauzula). Pārvērtējot saistības, kuru vērtība izteikta ārvalstu valūtā vai konvencionālajās naudas vienībās, atzīst ar pamatdarbību nesaistītus ienākumus vai ar pamatdarbību nesaistītus izdevumus - valūtas kursa starpības (Nolikuma 250.panta 11.punkts, 265.panta 1.punkta 5.apakšpunkts). Krievijas Federācijas nodokļu kodekss).

Parastā darījuma grāmatošana Ārvalstu valūtas pārvērtēšana janvāra mēneša beigās ir parādīta attēlā. 6.

Sīkāku informāciju par ārvalstu valūtas pārvērtēšanu var iegūt atbilstošā aprēķina sertifikātā. Uzstādot šo sertifikātu, norādīsim, ka vēlamies saņemt grāmatvedību un nodokļu uzskaiteņemot vērā pastāvīgās un pagaidu atšķirības.

No sertifikāta redzams, ka pircēja parāds ir 1180 cu, parastās vienības kurss uz 2015. gada 31. janvāri ir vienāds ar 81,90 rubļiem. (EUR likme + 5% = 78,00 rubļi * 105%), parāda summa rubļos pirms pārvērtēšanas ir vienāda ar 91 686 rubļiem. Kopš preču nosūtīšanas eiro kurss ir pieaudzis, parāds rubļos pēc pārvērtēšanas ir 96 642 rubļi. (1180 cu * 81,90 rub.). Parāda summa rubļos pārvērtēšanas rezultātā pieauga par 4956 rubļiem. (96 642 rubļi - 91 686 rubļi), līdz ar to grāmatvedībā tiek atzīti citi ienākumi, un ienākuma nodokļa vajadzībām tiek atzīti ar saimniecisko darbību nesaistīti ienākumi 4 956 rubļu apmērā.

Atsauces aprēķins ārvalstu valūtas aktīvu pārvērtēšanai parādīts attēlā. 7.

Apmaksa par precēm veikta 2015. gada 13. februārī. Valūtas kurss šajā datumā ir 78,75 rubļi. (likme EUR + 5% = 75,00 rubļi * 105%), tāpēc saskaņā ar līgumu pircējs pārskaita 92 925 rubļus. (1180 cu * 78,75 rub.).

Kā jau atzīmējām, grāmatvedībā kopš 2015. gada ienākuma nodokļa vajadzībām konvencionālās vienībās izteiktā parāda pārrēķins tiek veikts darījuma datumā (mūsu gadījumā maksājuma datumā).

Lai atspoguļotu pircēja parāda samaksas darījumu, programma izmanto dokumentu Kvīts norēķinu kontā ar darījuma veidu Maksājums no pircēja.

Dokumenta galvenē ir norādīts maksātājs-pircējs un viņa pārskaitīto līdzekļu summa.

Dokumenta tabulas daļā atlasiet līgumu, saskaņā ar kuru tika veikts maksājums. Parāda atmaksu var iestatīt vai nu Automātiski, vai Pēc dokumenta. Visas pārējās tabulas sadaļas detaļas tiks aizpildītas automātiski.

Izpildot dokumentu, parāds tiks pārvērtēts parastajās vienībās grāmatvedībā un nodokļu uzskaitē, slēgts parāds un kapitalizēti līdzekļi.

Dokuments Kvīts norēķinu kontā un tā izpildes rezultāts ir parādīts attēlā. 8.

Pircēja parāds ir 1180 cu, parastās vienības kurss uz pēdējās pārvērtēšanas datumu (2015. gada 31. janvārī) bija 81,90 rubļi. (EUR kurss + 5% = 78,00 rubļi * 105%), parāda summa rubļos bija 96 642 rubļi. Maksājuma brīdī eiro kurss nokritās līdz 75.00 rubļiem. Attiecīgi mūsu konvencionālās vienības likme samazinājās - 78,75 (likme EUR + 5% = 75,00 rubļi * 105%). Parāda summa rubļos maksājuma dienā ir 92 925 rubļi. (1180 cu * 78,75 rub.). Pārvērtēšanas rezultātā parāda summa rubļos samazinājās par 3717 rubļiem. (96 642 rubļi - 92 925 rubļi), līdz ar to grāmatvedībā tiek atzīti citi izdevumi, un ienākuma nodokļa vajadzībām tiek atzīti ar saimniecisko darbību nesaistīti izdevumi 3 717 rubļu apmērā.

Pārbaudīsim parāda konta slēgšanu - 62.31. Konta bilances pārskats ir parādīts attēlā. 9.

Apskatīsim, kā tiek pabeigta regulētā ziņošana.

Saskaņā ar punktiem. 11. gadsimts Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 250. pantu pozitīva valūtas kursa starpība attiecas uz ienākumiem, kas nav saistīti ar pamatdarbību, un ir atspoguļota peļņas nodokļa deklarācijas 02. lapas 1. pielikuma 100. rindā.

Saskaņā ar punktiem. 5 lpp 1 art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 265. pantu negatīvās valūtas kursa starpības attiecas uz ar pamatdarbību nesaistītiem izdevumiem un ir atspoguļotas peļņas nodokļa deklarācijas 02. lapas 2. pielikuma 200. rindā.

Organizācijas “Rassvet” ienākuma nodokļa deklarācijas fragments par 2015. gada pirmo ceturksni ir parādīts attēlā. 10.

Organizācijas “Rassvet” PVN deklarācijas fragments par 2015. gada pirmo ceturksni ir parādīts attēlā. vienpadsmit.

Diezgan bieži, grāmatvedim noslēdzot līgumu par preču iegādi, kas izteiktas valūtā vai nosacītās vienībās (cu), rodas problēmas ar to vērtības veidošanos un atspoguļošanu grāmatvedībā.

Šis raksts palīdzēs jums nepazust datumos, likmēs un preču reģistrācijas izmaksās, pārrēķinot uz rubļa vērtību. Apsvērsim:

- likumdošanas aspekti preču iegādei saskaņā ar līgumu naudas vienībās;

- darbību diagramma 1C, lai atspoguļotu preču iegādi saskaņā ar līgumu cu;

- praktiski piemēri, kas nodrošina loģisku ķēdi un 1C dokumentu izpildes secību.

Izpētot rakstu, jūs nekad nesapratīsit, kā kapitalizēt preces saskaņā ar šiem "bēdīgi slavenajiem" līgumiem, kas izteikti naudas vienībās.

Preču pirkšana saskaņā ar līgumiem naudas vienībās: likumdošana

Grāmatvedība un nodokļu uzskaite

Darījumi ārvalstu valūtā Krievu organizācijas ir aizliegti un tiek veikti tikai Krievijas rubļos (2003. gada 10. decembra federālā likuma N 173-FZ 9. pants).

Šajā gadījumā cenu līgumā var izteikt jebkurā valūtā vai parastajās vienībās (cu), izņemot rubļus (Krievijas Federācijas Civilkodeksa 317. panta 2. punkts).

Maksājums saskaņā ar šādiem līgumiem ir jāveic tikai rubļos pēc kursa, par kuru puses vienojušās. Parasti saskaņotā likme ir vienāda ar Krievijas Federācijas Centrālās bankas likmi, kas noteikta maksājuma dienā. Bet bieži līgumos var noteikt atšķirīgu likmi, kas atbilst Krievijas Federācijas Centrālās bankas likmei plus 2%, mīnus 0,5% utt.

Pirmos dokumentus saskaņā ar šādiem līgumiem var uzrādīt rubļos, ārvalstu valūtā vai parastajās vienībās.

Naudas vienībās izteikto aktīvu (ieskaitot preces) vērtību grāmatvedības sistēmā pārvērš rubļos (PBU 3/2006 4. punkts, Krievijas Federācijas Nodokļu kodeksa 272. panta 10. punkts).

Konvertācijas kurss ir atkarīgs no tā, kā tika veikts maksājums par iegādātajām precēm.

Preces, par kurām maksājums tika veikts 100% priekšapmaksas veidā, grāmatvedības sistēmā tiek atzītas rubļos pēc kursa, kas ir spēkā priekšapmaksas datumā (PBU 3/2006 2. punkts, 9. punkts, 272. panta 10. punkts). Krievijas Federācijas Nodokļu kodekss).

Preces, par kurām maksājums tiek veikts pēc to reģistrācijas, tiek atzītas rubļos pēc kursa, kas ir spēkā īpašumtiesību nodošanas dienā (PBU 3/2006 5. punkts, Krievijas Federācijas Nodokļu kodeksa 272. panta 10. punkts).

Izmantojot jauktu maksājuma veidu daļējas priekšapmaksas un pēcapmaksas veidā, preču rēķins tiek izrakstīts par kopējām izmaksām:

- iemaksātā daļa tiek novērtēta atbilstoši priekšapmaksas datumam (PBU 3/2006 2.punkta 9.punkts);

- neapmaksātā daļa tiek novērtēta pēc valūtas kursa dienā, kad preces tika pieņemtas uzskaitei (PBU 3/2006 5. punkts).

Tajā pašā laikā piegādātājiem saskaņā ar līgumiem paredzēto kreditoru parādu pārvērtēšana naudas vienībās. jāveic agrākajā datumā (Krievijas Federācijas Nodokļu kodeksa 7. klauzula PBU 3/2006, 8. pants, 271. pants):

- saistību atmaksas datums;

- mēneša pēdējā diena.

Šādā gadījumā radīsies valūtas kursa starpības, kas tiek ņemtas vērā 91. kontā “Pārējie ieņēmumi un izdevumi”:

- grāmatvedībā - kā citi ieņēmumi vai izdevumi (PBU 3/2006 13.punkts);

- nodokļu grāmatvedībā - kā ar pamatdarbību nesaistīti ienākumi un izdevumi (Krievijas Federācijas Nodokļu kodeksa 250. panta 11. punkts un Krievijas Federācijas Nodokļu kodeksa 265. panta 1. punkta 5. punkts).

Uzziniet vairāk par Maiņas atšķirības.

PVN

PVN nodokļa bāze tiek noteikta no agrākā datuma (Krievijas Federācijas Nodokļu kodeksa 167. panta 1. punkts):

- nosūtīšanas diena;

- maksājuma diena.

Ja sākotnējais nodokļa bāzes noteikšanas brīdis saskaņā ar līgumu c.u. ir nosūtīšanas diena, tas jānosaka, pamatojoties uz Krievijas Federācijas Centrālās bankas valūtas maiņas kursu nosūtīšanas dienā.

Pēc tam maksājot par precēm, PVN atskaitījumi netiek koriģēti. Nodokļa summas atšķirības pircēja pēcapmaksas rezultātā tiek ņemtas vērā kā daļa no ienākumiem vai izdevumiem, kas nav saistīti ar pamatdarbību (Krievijas Federācijas Nodokļu kodeksa 5. punkts, 1. punkts, 172. pants).

Pērkot preces, PVN ir atskaitāms (Krievijas Federācijas Nodokļu kodeksa 171. panta 2. punkts), ja ir izpildīti šādi nosacījumi:

- preces jāizmanto ar PVN apliekamās darbībās;

- ir pieejams pareizi izpildīts SF (UPD);

- preces tiek pieņemtas reģistrācijai (Krievijas Federācijas Nodokļu kodeksa 172. panta 1. punkts).

Pircējam ir tiesības atskaitīt rēķinā norādīto PVN summu. Bet jums ir jābūt uzmanīgiem un jāpārbauda piegādātāja norādītās PVN summas Federācijas padomē.

Rēķini (UPD) līgumiem cu. tiek izstādīti tikai rubļos. Rubļa summa rēķinā par nosūtīšanu ir atkarīga no maksājuma procedūras saskaņā ar līgumu kubos.

Variants #1. 100% priekšapmaksa saskaņā ar līgumu

Piegādātājam ir pienākums izsniegt piegādes SF rubļa vērtībā pēc Krievijas Federācijas Centrālās bankas kursa, kas ir spēkā priekšapmaksas dienā (Krievijas Federācijas Nodokļu kodeksa 167. panta 14. punkts, Krievijas Federācijas Nodokļu kodeksa Krievijas Federācijas finanses, datēts ar 2015. gada 23. decembri N 03-07-11/75467).

Ja iepriekš no piegādātāja tika saņemts avansa rēķins, tad saskaņā ar šo rēķinu mums ir arī tiesības atskaitīt PVN. Bet preču saņemšanas brīdī ir jāatjauno PVN avansa SF.

Variants #2. 100% pēcapmaksa saskaņā ar vienošanos

Piegādātājam ir pienākums norādīt piegādes rēķinu rubļos pēc Krievijas Federācijas Centrālās bankas kursa, kas ir spēkā nosūtīšanas dienā (Krievijas Federācijas Nodokļu kodeksa 153. panta 4. punkts).

Variants #3. Daļēja priekšapmaksa un pēcapmaksa pēc līguma

Piegādātājam ir pienākums norādīt piegādes rēķinu rubļos par cenu, kas sastāv no:

- apmaksātā daļa, kas aprēķināta pēc valūtas kursa priekšapmaksas dienā (Krievijas Federācijas Nodokļu kodeksa 167. panta 14. punkts);

- neapmaksātā daļa, kas aprēķināta pēc valūtas kursa nosūtīšanas dienā (Krievijas Federācijas Nodokļu kodeksa 153. panta 4. punkts, Krievijas Federācijas Finanšu ministrijas 2015. gada 23. decembra vēstule N 03-07-11 /75467).

Ja iepriekš no piegādātāja tika saņemts avansa rēķins par daļēju priekšapmaksu, tad saskaņā ar šo SF PVN arī mums ir tiesības atskaitīt. Bet preču saņemšanas brīdī ir jāatjauno PVN avansa SF.

Preču pirkšana saskaņā ar līgumiem naudas vienībās: uzskaite 1C

Funkcionalitātes iestatīšana līgumu uzskaitei naudas vienībās.

Lai programma 1C ļautu veikt līgumu uzskaiti naudas vienībās, ir nepieciešams Valūtu katalogs ievadiet vairākas valūtas pozīcijas.

Līguma sastādīšana USD

Ja savstarpēji norēķini ar piegādātāju tiek veikti saskaņā ar līgumu (rēķinu par apmaksu), kas izteikts valūtā vai cu, un maksājums tiek veikts rubļos, tad, ievadot līgumu Līgumu direktorijā, tas ir nepieciešams sadaļā Aprēķini norādīt:

- Cena iekš— līgumā norādītā valūta vai vienošanās kurss;

- Iemaksa— izvēles rūtiņa berzēt.

Norēķinu konti ar piegādātājiem saskaņā ar līgumiem naudas vienībās.

Izvēloties līgumu USD Lai veiktu savstarpējus norēķinus ar piegādātājiem, dokumentos automātiski tiks izveidoti norēķinu konti, kas paredzēti 1C līgumiem naudas vienībās:

- 60.31 “Norēķini ar piegādātājiem un darbuzņēmējiem (naudas vienībās)”;

- 60.32 “Norēķini par izsniegtajiem avansiem (cu)”

Dokumentu nosūtīšanas rezultātā tiks veikti grāmatojumi uz atbilstošajiem kontiem savstarpējiem norēķiniem ar piegādātājiem.

Maiņas kurss valūtas konvertēšanai rubļos

Vēl viena dokumentu aizpildīšanas iezīme saskaņā ar līgumiem cu. ir tas, ka preces tiek iegrāmatotas dokumentā Kvītis (akti, rēķini) tabulas daļā norādītas saņemto preču izmaksas naudas vienībās.

Grāmatvedība tiek kārtota rubļos, un ārvalstu valūtā izteiktās objektu izmaksas ir konvertējamas rubļos (2011. gada 6. decembra federālā likuma N 402-FZ 12. pants).

Kurss, ko 1C izmanto valūtas vienību konvertēšanai. rubļos, ir nesaraujami saistīts ar kursiem iekšā Valūtu katalogs.

Katalogam tiek pievienots līgumā noteiktais maiņas kurss jeb cu. Tie var būt oficiālo valūtu kursi EUR, USD, kā arī citu valūtu kursi, piemēram, tādi kursi kā EUR + 2%, USD – 1% utt.

Tajā pašā laikā, lai automātiski aizpildītu citus kursus direktorijā Valūtas tiem jābūt saistītiem ar Krievijas Federācijas Centrālās bankas oficiālajām likmēm.

Likme, kas tiek izmantota iegādāto preču izmaksu rubļa vērtēšanai, atšķirsies un būs atkarīga no līgumā noteiktās maksāšanas kārtības.

Dažreiz organizācijām ir jāpērk vai jāpārdod ārvalstu valūta. Situācija var būt daudzas lietas. Piemēram, jūs importējat vai eksportējat preces, sūtāt darbiniekus komandējumos uz ārzemēm, atmaksājat kredītu ārvalstu valūtā utt.

Pašreizējie tiesību akti uzliek organizācijām pienākumu pārvērtēt valūtas atlikumus rubļos pēc noteiktā kursa. Ja valūtas kursa starpība rodas jums pozitīvā virzienā, tā tiek atspoguļota kā citi ienākumi grāmatvedībā un kā ienākumi, kas nav saistīti ar saimniecisko darbību NU. Negatīvās starpības summa tiek ņemta vērā tāpat, tikai izdevumiem.

Šajā rakstā mēs izmantosim piemēru, lai apskatītu, kā tiek veiktas valūtas konvertēšanas operācijas 1C 8.3. nodaļā, un apsvērtu to darījumus, proti, valūtas pirkšanu un pārdošanu.

Pirms sākat strādāt ar valūtu, jums ir jākonfigurē programma.

Gadījumā, ja pārskaitījums starp ārvalstu valūtas kontu un rubļa kontu aizņem vairāk nekā vienu dienu, jums būs jāizmanto starpposma konts.

No sadaļas "Galvenā" dodieties uz.

Atvērtajā logā atrodiet vienumu ar nosaukumu “Konts 57 “Pārskaitījumi tranzītā tiek izmantoti, pārvietojot līdzekļus” un atzīmējiet to ar karodziņu. Šis papildinājums nav jāiespējo.

Ieteicams arī pārbaudīt cita papildinājuma instalēšanu. Izvēlnē "Administrēšana" atlasiet "Funkcionalitāte". Atvērtajā iestatījumu logā atveriet cilni “Aprēķini” un pārbaudiet, vai ir atzīmēta izvēles rūtiņa “Aprēķini ārvalstu valūtā un naudas vienībās”. Mums tas jau bija instalēts pēc noklusējuma.

Sadaļā “Katalogi” atlasiet “Valūtas”.

Jūs redzēsiet visu programmai pievienoto valūtu sarakstu ar to kursiem. Šajā veidlapā noklikšķiniet uz pogas “Lejupielādēt valūtas maiņas kursus...”.

Programma liks jums izvēlēties tās ārvalstu valūtas, kurām jums ir nepieciešams lejupielādēt kursus. Atzīmējiet izvēles rūtiņas un noklikšķiniet uz pogas "Lejupielādēt un aizvērt". Noklusējums ir pašreizējais datums, taču to var mainīt.

Tagad varat pāriet tieši uz mūsu piemēru par valūtas pārdošanu un pirkšanu 1C 8.3.

Valūtas pārdošana

Ārvalstu valūtas norakstīšana

Apskatīsim piemēru, kad mūsu organizācijai ir jāpārdod Sberbank par rubļiem 7000 USD. Sākotnēji tas tiek izveidots 1C maksājuma uzdevums un pamatojoties uz to. Mēs neņemsim vērā pašu maksājuma uzdevumu un nekavējoties pāriesim uz norakstīšanas apstrādi, jo tieši šis rīkojums veic nepieciešamos darījumus.

Kā darījuma veidu norādiet “Citi norēķini ar darījuma partneriem”. Mūsu gadījumā saņēmējs ir PJSC Sberbank. Ar viņu jau esam noslēguši līgumu ar norēķiniem USD. Tas ir atlasīts kartē punktā. Zemāk esošajā attēlā ir redzama šī līguma karte.

Norakstīsim arī grāmatvedības kontu 52 (Valūtas konti) un norēķinu kontu 57.22 (Ārvalstu valūtas pārdošana). Turklāt jānorāda sava organizācija un bankas konts.

Pārskatīsim dokumentu un apskatīsim tā ierakstus. Var redzēt, ka atspoguļojās ne tikai pati norakstīšana, bet arī valūtas kursu atšķirības.

Ja valūta ir mainījusi vērtību kopš pēdējā valūtas darījuma, 1C tiks pievienots grāmatojums, lai aprēķinātu valūtas atlikumu pārvērtēšanu (ja ir konfigurēta pārvērtēšana).

Kvīts uz norēķinu kontu

Pēc tam, kad banka saņems 7000 USD, tā pārskaitīs mums tos rubļa ekvivalentā. Programma ņem vērā dokumentu.

Kvīts tiek aizpildīta automātiski pēc izkraušanas no klienta bankas. Tomēr ir ieteicams pārbaudīt aizpildītos datus, īpaši kontu un summu.

Šī dokumenta kustības ir parādītas zemāk esošajā attēlā.

Valūtas pirkšana

Iegādājoties valūtu 1C 8.3, jums jāveic tās pašas darbības kā iepriekšējā piemērā.

Šajā situācijā norakstīšana izskatīsies kā “Citi norēķini ar darījuma partneri”. Darījumos par valūtas iegādi 57.22 vietā būs 57.02 (Ārvalstu valūtas iegāde). Kvītīm uz kontu būs forma “Ārvalstu valūtas iegāde”.

Jekaterina Koļesņikova,

Valsts padomnieks civildienests RF 3. klase

Īpaši Taxcom uzņēmumam

Prakse slēgt līgumus parastajās vienībās (turpmāk - cu), norēķinoties par precēm, darbiem, pakalpojumiem rubļos, ir plaši izplatīta daudzās jomās un nevienam vairs nav sveša. Bet, neskatoties uz to, ka šādas operācijas ir pazīstamas, daži punkti, aprēķinot naudas vienībās viņi joprojām zvana galvassāpes no grāmatveža. Tādējādi PVN nodokļa nolūkos ir vērts ņemt vērā grāmatvedības pazīmes, ja līgumcena ir noteikta ārvalstu valūtā vai parastajās vienībās un maksājums tiek veikts rubļos pēc Krievijas Federācijas Centrālās bankas kursa maksājuma dienā, un nevis nosūtīšanas dienā, vai arī cena tiek noteikta pēc kursa, par kuru puses vienojušās, nevis pēc Krievijas Federācijas Centrālās bankas kursa. Neskatoties uz to, ka no 2015. gada 1. janvāra no Nodokļu kodeksa pazuda jēdziens “kopējās atšķirības” peļņas nodokļa aprēķināšanai, kas bija paredzēts, lai tuvinātu grāmatvedību un nodokļu uzskaiti un vienkāršotu grāmatveža darbu, nevajadzētu aizmirst. par valūtas kursu starpību uzskaites īpatnībām, atspoguļojot darījumus finanšu pārskatos .e.

Par aprēķiniem USD

Iespēja līgumā ar Krievijas darījuma partneri paredzēt preču (darbu, pakalpojumu) izmaksas, kas izteiktas parastajās vienībās, nevis Krievijas Federācijas oficiālajā valūtā, ir sniegta Civilkodeksa 317. panta 2. punktā. Krievijas Federācijas noteikumi, saskaņā ar kuru monetārās saistības var tikt apmaksātas rubļos par summu, kas ir līdzvērtīga noteiktai summai ārvalstu valūtā vai parastajās naudas vienībās (ECU, “speciālās aizņēmuma tiesības” utt.). Autors vispārējs noteikums, maksājamā summa rubļos tiek noteikta pēc Krievijas Federācijas Centrālās bankas oficiālā maiņas kursa attiecīgajā valūtā, kurai parastā vienība ir piesaistīta maksājuma dienā, ja vien nav noteikts cits kurss vai cits datums tās noteikšanai. saskaņā ar likumu vai pušu vienošanos.

Saskaņā ar biroja darbā iedibināto praksi līgumi ar saistībām naudas vienībās. parasti nodrošina šādas apmaksas iespējas par precēm, darbiem, pakalpojumiem:

- Izmaksas USD maksājams rubļos pēc Krievijas Federācijas Centrālās bankas maiņas kursa maksājuma dienā;

- Izmaksas USD jāmaksā rubļos pēc Krievijas Federācijas Centrālās bankas maiņas kursa nosūtīšanas dienā;

- Izmaksas USD maksā rubļos pēc kursa, par kuru puses vienojušās un kas noteikts līgumā.

Līgumā var paredzēt jebkuru maiņas kursu saistību konvertēšanai rubļos arī šāda maiņas kursa noteikšanas kārtību nosaka tikai līguma pušu griba; Neviens nevar ierobežot līguma slēgšanas brīvību šajā sakarā, ko apliecina punktos izdarītie secinājumi. 12, 13 Krievijas Federācijas Augstākās šķīrējtiesas Prezidija informatīvā vēstule 2002. gada 4. novembrī Nr.70.

Taču, brīvi nosakot valūtas kursu un norēķinu kārtību, pusēm nevajadzētu aizmirst par Nodokļu kodeksa prasībām ārvalstu valūtā un naudas vienībās veikto darījumu aplikšanas ar nodokli aplikšanai. Īpaša uzmanība jāpievērš operācijām naudas vienībās. un aprēķinu kārtību, nosakot PVN apliekamo bāzi.

Aprēķini USD un PVN

Saskaņā ar Rēķina aizpildīšanas noteikumiem, kas apstiprināti ar Krievijas Federācijas valdības 2011. gada 26. decembra dekrētu Nr. 1137 “Par pievienotās vērtības nodokļa aprēķinos izmantoto dokumentu aizpildīšanas (uzturēšanas) veidlapām un noteikumiem” un Krievijas Finanšu ministrijas precizējumiem, kas sniegti 2012. gada 6. jūlija vēstulē Nr. 03-07-15/70, rēķins, ja tas tiek apmaksāts rubļos, ir jāizraksta rubļos neatkarīgi no tā, kādā valūtā (cu) ir noteikta līgumcena.

Tajā pašā laikā aprēķinu ērtībai rēķinā varat ievadīt papildu rādītājus, pievienojot kolonnas vai rindas ar preču, darbu, pakalpojumu izmaksām naudas vienībās. un izmaksu maiņas kurss rubļos. Šādi ieteikumi ir sniegti Krievijas Finanšu ministrijas 2014.gada 16.jūnija vēstulē Nr.03-07-09/28664, 2013.gada 10.aprīlī Nr.03-07-09/11863. Ja Jūsu organizācija ir elektronisko dokumentu pārvaldības dalībniece, Jums nebūs grūti papildināt elektronisko rēķinu ar visiem nepieciešamajiem datiem, izmantojot “brīvos laukus”. Jaunie formāti, kas apstiprināti rēķinam, universālajam nodošanas aktam, satur visu nepieciešamo informāciju un atbilst prasībām, kas noteiktas Krievijas Federācijas valdības 2011. gada 26. decembra dekrētā Nr. 1137 un Art. Krievijas Federācijas Nodokļu kodeksa 169. pants. Elektroniskās mijiedarbības ar darījumu partneriem priekšrocība ir fakts, ka elektronisko dokumentu formāti ir elastīgi to lietošanā, jo tajos ir brīvi informācijas lauki, kurus organizācija var aizpildīt pēc saviem ieskatiem, kas ļauj ņemt vērā dokumentu specifiku. notikums tiek apstrādāts.

Elektronisko dokumentu apmaiņa ar darījumu partneriem ir daudz ātrāka nekā papīra dokumenti, kurus ir ērti uzglabāt, meklēt un uzrādīt pēc Federālā nodokļu dienesta pieprasījuma. Uzziniet sava uzņēmuma priekšrocības.

Nosakot PVN nodokļa bāzi maksāšanas brīdī (daļēja samaksa) par precēm (darbiem, pakalpojumiem), Nodokļu kodeksā nav paredzēts īpašs noteikums parasto vienību maiņas kursa konvertēšanai rubļos. Saņemot avansu, valūtas maiņas kurss, ko puses izmanto preču (darbu, pakalpojumu) izmaksu aprēķināšanai, nav tik svarīgs, jo saskaņā ar Regulas (EK) Nr. 164 Krievijas Federācijas Nodokļu kodeksa, PVN jebkurā gadījumā ir jāaprēķina no faktiski saņemto līdzekļu summas pēc aprēķinātās likmes 18/118%. Preču, darbu, pakalpojumu izmaksas, par kurām ir saņemts avansa maksājums, pēc tam netiek pārrēķinātas PVN vajadzībām. Tādējādi neatbilstības starp līguma likmi un Krievijas Federācijas Centrālās bankas likmi turpmāk neradīsies, ja preču piegādē (darbu, pakalpojumu) tiks veikta 100% priekšapmaksa. Jāatzīmē, ka šī situācija ievērojami atvieglos grāmatveža darbu, taču patiesībā pilna priekšapmaksa nav tik izplatīta, kā mēs vēlētos.

Bet, nosakot PVN nodokļa bāzi nosūtīšanas brīdī, situācija izskatās savādāk. Nodokļu kodeksa 4. punktā Art. 153 nepārprotami nosaka, ka, ja, pārdodot preces (darbus, pakalpojumus), par kurām maksāšanas pienākums ir paredzēts rubļos par summu, kas līdzvērtīga noteiktai summai ārvalstu valūtā, vai konvencionālajās naudas vienībās, nodokļa bāzes noteikšanas brīdis ir preču (darbu) , pakalpojumu nosūtīšanas (nodošanas) dienā, nosakot nodokļa bāzi, ārvalstu valūta vai parastās naudas vienības tiek konvertētas rubļos pēc Krievijas Federācijas Centrālās bankas kursa nosūtīšanas (pārskaitījuma) dienā. ) preču (darbu veikšana, pakalpojumu sniegšana).

Tādējādi nodokļu kods neparedz nekādu brīvību naudas vienībās veikto norēķinu noteikšanas procedūrā, tai skaitā izmantot likmi, par kuru puses vienojušās un kas atšķiras no Krievijas Federācijas Centrālās bankas oficiālā kursa. To, ka pārdevēja PVN aprēķināšanas kārtība nav atkarīga no ārvalstu valūtas maiņas kursa vai līgumā noteiktās konvencionālās vienības, liecina Krievijas Finanšu ministrijas 21. februāra vēstules. 2012 Nr.03-07-11/51, datēts ar 07/06/2012 Nr.03-07-15/70.

Tajā pašā laikā, veicot turpmāku samaksu par precēm (darbiem, pakalpojumiem), PVN nodokļa bāze netiek koriģēta. Nodokļa apmēra atšķirības, kas rodas nodokļu maksātājam-pārdevējam, vēlāk samaksājot par precēm (darbiem, pakalpojumiem), tiek ņemtas vērā kā daļa no ienākumiem, kas nav saistīti ar saimniecisko darbību saskaņā ar Regulas Nr. 250 Krievijas Federācijas Nodokļu kodeksa vai kā daļu no ar darbību nesaistītiem izdevumiem saskaņā ar Art. 265 Krievijas Federācijas nodokļu kodekss.

Grāmatvedim īpaši sarežģīti ir darījumi, kas saistīti ar preču (darbu, pakalpojumu) pārdošanu, kuru izmaksas ir izteiktas naudas vienībās un samaksa tiek noteikta pēc saskaņotas likmes, kas atšķiras no oficiālās, saņemot daļēju avansa maksājumu. . Patiešām, nosakot PVN nodokļa bāzi preču nosūtīšanas dienā (darbu veikšana, pakalpojumu sniegšana), ņemot vērā iepriekš saņemto daļējo maksājumu rubļos, iepriekš minētā 4. panta norma. Krievijas Federācijas Nodokļu kodeksa 153. pants jāpiemēro tikai tai preču (darbu, pakalpojumu) izmaksu daļai, kas izteikta ārvalstu valūtā vai parastajās naudas vienībās, ko pircējs nav samaksājis preču nosūtīšanas dienā ( darbs, pakalpojumi). Tādējādi daļa no preču (darbu, pakalpojumu) izmaksām, kuras pircējs nav samaksājis preču (darbu, pakalpojumu) nosūtīšanas dienā, ir jāpārrēķina rubļos pēc Krievijas Federācijas Centrālās bankas kursa datumā to sūtījumu un iepriekš saņemto daļēju maksājumu rubļos nevar pārrēķināt. Šāds viedoklis ir pausts Krievijas Finanšu ministrijas 2015.gada 23.decembra vēstulē Nr.03-07-11/75467, 2015.gada 22.jūnijā Nr.03-03-06/1/35865, Krievijas Federālais nodokļu dienests datēts ar 2015. gada 21. jūliju Nr.ED-4-3/12813.

Aprēķini USD un ienākuma nodoklis

Piemērojot uzkrāšanas metodi, ienākumus atzīst tajā pārskata (taksācijas) periodā, kurā tie radušies, neatkarīgi no faktiskās naudas līdzekļu, cita īpašuma (darbu, pakalpojumu) un (vai) īpašuma tiesību saņemšanas (uzkrāšanas metode). Šajā gadījumā ieņēmumus no preču pārdošanas atzīst par ieņēmumiem no pārdošanas, pamatojoties uz līgumā noteikto vērtību dienā, kad pārdevēja pircējam nodod īpašumtiesības uz precēm, darbu, pakalpojumiem, ko apstiprina punktu noteikumi. . 1. klauzula 1 art. 248, lpp. 1 un 2 ēd.k. 249, panta 3. punkts. 271 Krievijas Federācijas nodokļu kodekss. Attiecīgi ieņēmumi no pārdošanas ir jākonvertē rubļos pēc kursa, par kuru vienojušās līgumslēdzējas puses, pat ja šis kurss atšķiras no noteiktā oficiālā kursa. Centrālā banka Krievijas Federācija par preču, darbu, pakalpojumu īpašumtiesību nodošanas datumu.

Līdz 2015. gadam nodokļu uzskaitē bija divu veidu atšķirības, kuru noteikšanas kārtība nedaudz atšķīrās viena no otras:

- valūtas kursa atšķirības radās, veicot norēķinus ārvalstu valūtā, kā likums, ar ārvalstu darījumu partneriem;

- summu atšķirības radās norēķinos ar Krievijas darījuma partneriem, kad maksājums tika veikts rubļos, un maksājuma summa tika pielīdzināta summai, kas izteikta valūtā vai parastajās vienībās.

Sākot ar 2015. gada 1. janvāri, no Krievijas Federācijas Nodokļu kodeksa 25. nodaļas pazuda jēdziens “summu atšķirības”, kas tuvināja grāmatvedību un nodokļu uzskaiti un nedaudz atviegloja grāmatveža darbu. Tagad visas atšķirības, kas rodas aprēķinu laikā gan ārvalstu valūtā, gan rubļos, kas saistīti ar noteiktu parasto vienību, sauc par valūtas kursiem. Pārejot uz jaunu šādu darījumu uzskaites kārtību, tika ieviesti īpaši noteikumi, kas noteica, ka ienākumi (izdevumi) summas atšķirību veidā, kas nodokļu maksātājam radušies par darījumiem, kas noslēgti līdz 2015.gada 1.janvārim, peļņas nodokļa aprēķināšanas nolūkos ir jāņem vērā. veidā, kas noteikts pirms šī datuma, t.i. pēc vecās kārtības.

Grūtības šeit rada jēdziens “darījums”, kas mums ir dots pārejas noteikumos. Krievijas Finanšu ministrija savās daudzajās vēstulēs (2015. gada 14. maija Nr. 03-03-10/27647, 2015. gada 18. maijā Nr. 03-03-06/1/28283, datēta ar 2015. gada 14. maiju) pilnībā neprecizēja, kad 19, 2015 Nr.03- 03-06/2/28746, 03-03-06/1/28749, 05.21.2015 Nr.03-03-06/1/29152, 05.25.2015-03 Nr. -06/1/29921, 28.05 .2015 Nr.03-03-06/1/30847) atzīmēja, ka saskaņā ar Art. 153 Krievijas Federācijas Civilkodeksa, darījumi tiek atzīti par pilsoņu un juridiskām personām kuru mērķis ir nodibināt, mainīt vai izbeigt civiltiesības un pienākumus. Tādējādi no civiltiesisko attiecību viedokļa darījums ir gan līguma noslēgšana (piegādātājam ir pienākums piegādāt preci, bet pircējam ir tiesības pieprasīt tās piegādi), gan nosūtīšana (piegādātājam ir tiesības pieprasīt samaksu par preci, un pircējam ir tiesības uz samaksas pienākumu).

Tātad, ja jūsu organizācija noslēdza līgumu vai nosūtīja preces (veica darbu, sniedza pakalpojumu) līdz 2015. gada 1. janvārim, tad atšķirības, kas rodas no šādām darbībām, ir jāņem vērā pēc vecās kārtības kopējo atšķirību veidā.

Slēdzot līgumu un/vai nosūtot pēc 2015. gada 1. janvāra, radušās atšķirības jau tiks atzītas par valūtas kursiem. Tajā pašā laikā grāmatvedības un nodokļu uzskaites vajadzībām valūtas kursa starpības tiek aprēķinātas vienādi un to aprēķināšanas kārtība mums jau sen ir zināma. Mēneša beigās un, izbeidzot saistības, tiek iekļautas pozitīvās valūtas kursa starpības saskaņā ar 11.punktu. Krievijas Federācijas Nodokļu kodeksa 250 kā daļu no ienākumiem, kas nav saistīti ar pamatdarbību; negatīvās valūtas kursa starpības - saskaņā ar apakšpunktu. 5 lpp 1 art. Krievijas Federācijas Nodokļu kodeksa 265. pants ar darbību nesaistītiem izdevumiem.