Анализ рынка лекарственных препаратов в рф. Анализ коммерческого рынка лекарственных препаратов в россии Аптечная сеть Ригла

Проведено маркетинговое исследование рынка лекарственных препаратов (ЛП) седативного действия. Результаты контент-анализа показали, что на российском фармацевтическом рынке зарегистрировано 96 наименований седативных ЛП безрецептурного отпуска. Изучена структура седативных ЛП по странам производителям, происхождению, формам выпуска. Рассчитаны коэффициенты полноты ассортимента седативных ЛП и выявлены их основные поставщики на региональном фармацевтическом рынке. Определены средние цены на ЛП седативного действия. Установлены основные факторы конкурентоспособности седативных ЛП безрецептурного отпуска.

лекарственные препараты

безрецептурный отпуск

фармацевтический рынок

контент-анализ

седативное действие

ассортимент

1. Безрецептурный отпуск лекарственных средств в системе самопомощи и самопрофилактики / Л.В. Мошкова [и др.]. - М.: МЦРЭФ, 2001. - 314 с.

2. Голубков Е.П. Маркетинговые исследования: теория, методология, практика. - 2-е изд. - М.: Финпресс. - 2000. - 464 с.

3. Демидов Н.В. Безрецептурные препараты: остов свободы в бурном океане российского фармацевтического рынка // Новая аптека. Эффективное управление. - 2011. - №1. - С. 35-40.

4. Дремова Н.Б. Комплексный подход в исследовании маркетинговых позиций лекарственных средств / Н.Б. Дремова, А.М. Николаенко, И.И. Совершенный // Новая аптека. Эффективное управление. - 2009. - №8. - С. 47-51.

5. Дремова, Н.Б. Маркетинг в аптеке: шаг за шагом. Практическое руководство / Н.Б. Дремова. - М.: МЦФЭР, 2008. - 198 с.

6. Мнушко З.И. Оценка отношения потребителей к седативным лекарственным средствам растительного происхождения // Провизор. - 2005. - №23. - С. 14-16.

7. Морохина С.А. Изучение седативного эффекта успокоительных сборов / С.А. Морохина, Р.Н. Аляутдин, А.А. Сорокина // Фармация. - 2010. - №6. - С. 39-41.

8. Недоговорова К.В. Снотворные и седативные лекарственные препараты. Мониторинг аптечных продаж // Новая аптека. Эффективное управление. - 2009. - №10. - С. 12-13.

9. Нормативно-правовые аспекты регулирования обращения лекарственных средств в Российской Федерации / А.Н. Миронов [и др.] // Фармация. - 2011. - №3. - С. 3-5.

10. Фармацевтический маркетинг. Принципы, среда, практика / М.С. Смит [и др.]. - М.: Литерра, 2005. - 383 с.

Современный фармацевтический рынок России характеризуется неуклонным ростом товарной номенклатуры. В течение последнего десятилетия произошло значительное расширение, пополнение и углубление ассортимента всех основных групп медицинских и фармацевтических товаров. Особенно выражена эта тенденция для лекарственных препаратов (ЛП). Увеличение товарной номенклатуры в большой степени связано с регистрацией на фармацевтическом рынке России большого количества воспроизведенных препаратов - дженериков зарубежных и отечественных производителей. Это существенно увеличило возможность выбора необходимых ЛП с учетом современных подходов к фармакотерапии различных патологических состояний, индивидуальных особенностей течения болезней, потребительских предпочтений конечных потребителей .

Для фармацевтических работников, организующих лекарственное обеспечение населения и медицинских организаций, актуальной проблемой является формирование рациональной ассортиментной политики, способствующей как удовлетворению потребностей потребителей, так и укреплению рыночных позиций фармацевтической организации .

С этой целью проведено изучение регионального рынка лекарственных препаратов седативного действия, отпускаемых из аптечных организаций без рецепта врача. Объектами исследования явились: 79 аптечных организаций Южного (города Волгоград и Ростов-на-Дону) и Северо-Кавказского (города Кавказских Минеральных Вод (КМВ): Ессентуки, Железноводск, Кисловодск, Пятигорск) федеральных округов.

В блоке маркетинговых исследований седативных ЛП безрецептурного отпуска (БРО) главным направлением являлось изу-чение ассортимента, потребительских свойств и конкурентоспособности лекарственных препаратов. Предварительно с помощью контент-анализа, являющегося формализованным методом количественного анализа документов (специальная литература, прайс-листы, счета, накладные и др.), был проанализирован ассортимент седативных ЛП БРО.

Анализ показал, что фармацевтический рынок седативных лекарственных препаратов безрецептурного отпуска России представлен 96 наименованиями, в том числе 57 наименований (59,4 %) - отечественного производства; 39 наименований (40,6 %) - импортного производства (табл. 1).

Как следует из данных табл. 1, рынок седативных лекарственных препаратов безрецептурного отпуска представлен товарами 12 стран-производителей. Лидерами по предложению лекарственных препаратов данной группы в России являются: Российская Федерация - 59,4 %, Германия - 17,7 %, Словения - 7,3 %.

Таблица 1. Структура количества седативных лекарственных препаратов по странам-производителям на фармацевтическом рынке России

|

Страны-производители |

Количество препаратов |

|

|

число препаратов, ед. |

удельный вес, % |

|

|

Германия |

||

|

Словения |

||

|

Швейцария |

||

Следует отметить, что из 96 наименований седативных ЛП БРО - 10 синтетического происхождения, 71 - растительного происхождения, 15 - гомеопатические лекарственные препараты (табл. 2).

Среди ЛП седативного действия наибольшую долю составляют препараты растительного происхождения, содержащие валериану лекарственную - 29 наименований (30,2 %).

Седативные ЛП БРО выпускаются в различных лекарственных формах. Ряд торговых наименований ЛП седативного действия выпускается одновременно в 2-3 видах лекарственных форм. Наибольший удельный вес в общей номенклатуре занимают твердые лекарственные формы: таблетки (90,6 %), драже, порошки (33,3 %), далее следуют капли (26,0 %) и растворы для внутреннего применения (14,6 %).

Основными российскими производителями седативных лекарственных препаратов безрецептурного отпуска являются «Московская фармацевтическая фабрика», «Тверская фармацевтическая фабрика», «ЮКОлаб», «Борисовский завод медицинской промышленности» и «ICN», которые выпускают галеновые препараты с достаточно низкой стоимостью, чем привлекают постоянных клиентов.

Таблица 2. Количественная характеристика седативных лекарственных препаратов безрецептурного отпуска

|

Безрецептурные седативные препараты |

Отечественного производства |

Зарубежного производства |

||||

|

число наименований, ед. |

уд. вес, % |

число наименований, ед. |

уд. вес, % |

число наименований, ед. |

уд. вес, % |

|

|

Синтетические |

||||||

|

Растительные |

||||||

|

Гомеопатические |

||||||

Небольшую часть рынка седативных препаратов занимают гомеопатические лекарственные средства. За последние годы возможность использования гомеопатических препаратов (ГП) увеличилась за счет создания лабораторно разработанных комплексов, позволяющих получить быстрый терапевтический эффект.

Основным производителем ГП является Россия, которая производит 60 % гомеопатических препаратов, представленных на внутреннем фармацевтическом рынке. На втором месте по производству седативных ГП находится Германия, поставляющая в Россию 20 % наименований гомеопатических лекарственных препаратов.

Ассортимент седативных лекарственных препаратов безрецептурного отпуска на региональном фармацевтическом рынке Ставропольского края, значительно меньше перечня этой группы ЛП, официально зарегистрированных в России. Товарный ассортимент, а точнее его полнота, имеет важное социально-экономическое значение, так как его качество определяет полноту удовлетворения потребительского спроса. Узкий ассортимент может быть одним из факторов, сдерживающих процесс удовлетворения индивидуальных потребностей каждого потребителя. Определение оптимального ассортимента является ключевым моментом экономической деятельности каждой аптечной организации и позволяет обеспечить ее максимальную экономическую эффективность. Для маркетинговой характеристики ассортимента был рассчитан коэффициент полноты, который вычисляется как соотношение числа ассортиментных позиций лекарственных препаратов, обладающих седативным действием и имеющихся на фармацевтическом рынке (полнота фактическая), к числу зарегистрированных в России ЛП, обладающих седативным (полнота базовая):

П базов для седативных ЛП БРО составляет 96 наименований.

Установлено, что наибольшее значение коэффициента полноты наблюдалось в аптеках КМВ - 0,849 или 84,9 %, далее следует коэффициент полноты в аптеках г. Волгограда - 0,642 или 64,2 %, самый низкий коэффициент полноты в аптеках города Ростова-на-Дону - 0,509 или 50,9 %. Рассчитанные коэффициенты показывают, что только в аптеках городов Кавказских Минеральных Вод присутствует достаточное количество седативных лекарственных средств безрецептурного отпуска.

Основным поставщиком лекарственных препаратов седативного действия в субъекты Южного и Северо-Кавказского федеральных округов являются ЗАО «Протек», ЗАО СИА Интернейшнл», ООО компания «Донской госпиталь», ЗАО «Аптека-Холдинг», ООО «Фарма-Сфера», Армавирская аптечная база.

Как показал анализ розничных цен препаратов седативного действия безрецептурного отпуска в аптечных организациях, имеется значительный разброс цен на одно и то же наименование (табл. 3).

При разделении всего ассортимента седативных лекарственных препаратов безрецептурного отпуска на группы было выявлено, что 47,4 %, то есть почти половина имеют стоимость до 50 руб.; 21,1 % - от 51 до 100 руб.; 17,5 % - от 101 до 200 руб. и свыше 201 руб. - 14,0 %. Это дает возможность потребителям с низким уровнем дохода свободно приобретать седативные лекарственные препараты в аптеке.

Импортные аналоги отличаются более высоким качеством лекарственной субстанции за счет более технологичного производственного процесса, а также более удобной лекарственной формой (например, капсулы, шипучие таблетки) и высокой биодоступностью .

В ассортименте седативных лекарственных препаратов безрецептурного отпуска присутствуют как монокомпонентные (21 наименование - 21,9 %), так и комбинированные лекарственные препараты (75 наименований - 78,1 %).

На основании маркетингового анализа нами построен ассортиментный макроконтур седативных ЛП безрецептурного отпуска (рисунок).

Таблица 3. Средние цены на отдельные лекарственные препараты седативного действия безрецептурного отпуска в городах Кавказских Минеральных Вод, Ростова-на-Дону и Волгограде

|

Наименование ЛП |

Средняя цена, руб. |

||

|

Ростов-на-Дону |

Волгоград |

||

|

Адонис-бром. табл. |

|||

|

Валерианы экстр, табл. |

|||

|

Валиодикрамен, капли |

|||

|

Валокордин, капли |

|||

|

Доппельгерц Мелисса |

|||

|

Капли Зеленина |

|||

|

Ново-Пассит, раствор |

|||

|

Ново-Пассит, табл. |

|||

|

Нотта, капли |

|||

|

Персен, табл. |

|||

|

Персен-форте, капли |

|||

|

Пустырника настойка |

|||

На рисунке показано, что на фармацевтическом рынке России в основном присутствуют ЛП седативного действия отечественного производства - 59,4 %; комбинированного состава - 78,1 %, растительного происхождения - 73,9 %, в том числе, содержащие валериану лекарственную - 30,2 %; твердые лекарственные формы - 33,3 %, в том числе таблетки - 90,6 %. Следовательно, отечественный фармацевтический рынок предлагает целевому сегменту потребителей значительный ассортимент седативных лекарственных препаратов безрецептурного отпуска.

Необходимо отметить, что рационально сформированный ассортимент с учетом конкурентоспособности товара определяет качество удовлетворения покупательского спроса. К факторам конкурентоспособности относят качество товара (лекарственного препарата) и его соответствие спросу; себестоимость; дизайн и рекламные мероприятия; формы продвижения товара и обслуживание потребителей .

Ассортиментный макроконтур российского фармацевтического рынка седативных лекарственных средств безрецептурного отпуска

Для лекарственных препаратов наиболее важными факторами конкурентоспособности являются следующие:

Терапевтическая эффективность и безопасность лекарственных препаратов (отсутствие побочных эффектов, неблагоприятных последствий лечения);

Стоимостной показатель (цена);

Рациональность лекарственной формы, дозировки, упаковки;

Лекарственные препараты как товар имеют ряд особенностей. Одной из таких особенностей является то, что спрос на них формируется как самими покупателями, так и врачами. Поэтому оценку основных показателей конкурентоспособности необходимо проводить в форме опроса как врачей, так и самих потребителей.

При оценке конкурентоспособности лекарственных препаратов нужно учитывать наличие препаратов, содержащих одинаковые действующие вещества разных фирм-производителей. Для этого целесообразно проводить маркетинговый анализ предпочтений по таким показателям, как сравнительный анализ терапевтической эффективности лекарственных препаратов, выраженности побочных эффектов, формы выпуска, дозировки, способа применения и др.

Таким образом, анализ отдельных показателей конкурентоспособности лекарственных препаратов позволяет выделить их ассортимент, имеющий наилучшие потребительские и наименьшие стоимостные характеристики (при одинаковых потребительских, то есть качественных характеристиках), и сформировать оптимальный ассортимент лекарственных препаратов седативного действия БРО в аптечной организации для наиболее полного удовлетворения потребности покупателей.

Рецензенты:

Молчанов Г.И., д.фарм.н., профессор кафедры экономики и управления Пятигорского филиала Российского государственного торгово-экономического университета, г. Пятигорск;

Бат Н.М., д.фарм.н., профессор кафедры фармации ГОУ ВПО «Кубанский государственный медицинский университет Мин-здравсоцразвития России», г. Краснодар.

Работа поступила в редакцию 05.09.2011.

Библиографическая ссылка

Андреева Н.А., Ивченко О.Г., Кабакова Т.И. МАРКЕТИНГОВЫЙ АНАЛИЗ РЫНКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ СЕДАТИВНОГО ДЕЙСТВИЯ // Фундаментальные исследования. – 2011. – № 10-3. – С. 604-607;URL: http://fundamental-research.ru/ru/article/view?id=28926 (дата обращения: 28.01.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

* В расчетах используются средние данные по России

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ проводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

ОБЩАЯ ИНФОРМАЦИЯ

Фармацевтическая промышленность - отрасль промышленности, связанная с исследованием, разработкой, массовым производством изучением рынка и распределением лекарственных средств, преимущественно предназначенных для профилактики, облегчения и лечения болезней. Фармацевтические компании могут работать с дженериками или оригинальными (брендированными) препаратами. Они подчинены разнообразию законов и инструкций относительно патентования лекарственных средств, клинических и доклинических испытаний и особенностей маркетинга готовых к продаже продуктов.

Дженерик - лекарственное средство, продающееся под международным непатентованным названием либо под патентованным названием, отличающимся от фирменного названия разработчика препарата. После вступления в действие соглашения ТРИПС дженериками обычно называют лекарственные средства, на действующее вещество которого истёк срок патентной защиты либо защищенные патентами препараты, выпускающиеся по принудительной лицензии. Как правило, дженерики по своей эффективности не отличаются от «оригинальных» препаратов, однако значительно дешевле их. Поддержка производства дженериков, их использования в медицинской практике и замещение ими «оригинальных» брендированных препаратов является одной из стратегических целей Всемирной организации здравоохранения при обеспечении доступа к медицинской помощи.

Парафармацевтики (биологически активные добавки, БАД) - композиции биологически активных веществ, предназначенных для непосредственного приёма с пищей или введения в состав пищевых продуктов.

Производство фармацевтических средств – одна из наиболее рентабельных и высокоприбыльных отраслей экономики как в России, так и за рубежом.

КЛАССИФИКАТОР ОКВЭД

Согласно классификатору ОКВЭД, производство фармацевтических средств относится к разделу 24.4 «Производство фармацевтической продукции», которая имеет следующие подразделы:

24.41 «Производство основной фармацевтической продукции»;

24.42 «Производство фармацевтических препаратов и материалов»;

24.42.1 «Производство медикаментов»;

24.42.2 «Производство прочих фармацевтических продуктов и изделий медицинского назначения».

АНАЛИЗ СИТУАЦИИ В ОТРАСЛИ

С конца 2014 года российский рынок фармацевтической продукции испытывает влияние таких негативных факторов как снижение платежеспособности населения из-за сложной экономической ситуации в стране, а также антироссийские санкции. При этом, однако, участники рынка высоко оценивают его потенциал, что подтверждается развитием существующих и строительством новых производственных предприятий, создание альянсов отечественных и зарубежных предприятий.

При этом, российский фармацевтический рынок является одним из самых быстрорастущих в мире, показывавший в 2008 – 2015 годах высокие темпы роста – средний показатель составил 12 п.п. Однако, несмотря на рост рынка в рублях, в долларовом эквиваленте происходит его снижение за счет девальвации национальной валюты. Из-за того, что основная масса производителей фиксируют объем продаж именно в долларах, объем рынка в 2015 году был сопоставим с объемом 2007-2008 годов. Такое падение привело к тому, что российский фармацевтический рынок не входит в ТОП-10 ведущих мировых фармацевтических рынков.

Рисунок 1. Объем рынка фармацевтической продукции в ценах конечного потребления в 2008 – 2015 гг. (по данным DSM Group)

Зарабатывай до

200 000 руб. в месяц, весело проводя время!

Тренд 2020 года. Интеллектуальный бизнес в сфере развлечений. Минимальные вложения. Никаких дополнительных отчислений и платежей. Обучение под ключ.

Также происходит снижение емкости рынка в натуральном выражении: в 2014 году оно составило 2,7%, в 2015 – 4,2%. Сокращение объема продаж коммерческого сектора (аптеки) длится на протяжение последних двух лет. Некоторый рост показывает только госпитальный сектор.

Всего в 2015 году на рынке России присутствовали более 1100 игроков. При этом, на ТОП-20 производителей приходится 55,1% стоимостного объема продаж.

Рисунок 2. Динамика объема рынка фармацевтической продукции в 2013-2015 гг., млн. упаковок (по данным DSM Group)

Рисунок 3. Структура рынка по различным показателям в 2015 г. (по данным DSM Group)

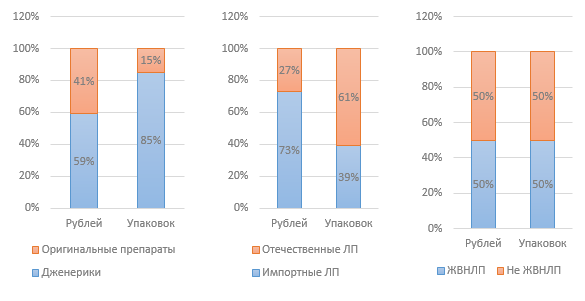

Средневзвешенная цена на препараты ЖНВЛП, по данным аналитики DSM Group, в 2015 году составила 124,5 руб. При этом, цена за упаковку отечественного препарата – 68 руб., а импортного – почти в три раза выше, 180 руб. За 12 месяцев 2015 года стоимость ЖНВЛП увеличилась на 2,8%. Препараты, не входящие в перечень ЖНВЛП, увеличились в цене на 14,2%.

Значительное влияние на отрасль оказывает государственное регулирование. В частности, в рамках антикризисных мероприятий было издано Распоряжение Правительства РФ от 27 января 2015 года №98-р «Об утверждении плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году», часть которого касалась фармацевтической отрасли.

Первая инициатива была связана с регулированием цен на препараты из списка жизненно необходимых и важнейших (ЖНВЛП); предполагалась индексация цен на уровне 30% на ЖНВЛП, относящихся к категории нижнесреднего ценового сегмента (до 50 руб.). Однако, данная инициатива осталась неисполненной. Учитывая факт того, что цены на ЖНВЛП регулируются государством, это означает снижение показателей рентабельности производителей данных лекарств, что, в итоге, может привести к сворачиванию производства этих лекарств. Избежать этого может помочь только государственная поддержка производителей.

Готовые идеи для вашего бизнеса

На 2016 год запланирована разработка программы поддержки производителей ЖНВЛП в сегменте до 50 руб. в виде субсидирования части затрат, связанных с их производством. Срок разработки плана – июнь 2016 года. С высокой вероятностью это может означать, что в 2016 году данная программа реализована не будет.

Список ЖНВЛП, утвержденный в 2012 году, в 2015 г. был пересмотрен; в начале 2016 список был официально утвержден кабинетом министров РФ. В перечень были добавлены 43 препарата, 6 из которых имеют российских производителей; был исключен один лекарственный препарат, имеющий российского производителя. Таким образом, на сегодняшний день перечень включает 646 наименований.

Распоряжением №98-р было ограничено участие иностранных компаний в госзакупках. Было принято Постановление об ограничении импортных препаратов, суть которого состоит в том, что лекарства иностранного производства не допускаются до госзапукок в том случае, если в конкурсе участвуют два или более производителя из России или ЕАЭС.

Готовые идеи для вашего бизнеса

Также Распоряжение предполагает выделение дополнительных 16 миллиардов рублей для лекарственного обеспечения льготников (программа ЛЛО) в связи с изменением валютного курса. В 2015 году по данной программе было отпущено лекарств на 101 млрд. рублей, что на 20% выше, чем в 2013-2014 годах.

С 2012 года ведется обсуждение законопроекта, позволяющего продавать безрецептурные препараты вне аптек – например, в продуктовых магазинах. Однако, вопрос требует серьезного обсуждения; результатов пока нет. Также в конце 2015 года Минздрав вынес на общественное обсуждение проекта Федерального закона «О внесении изменений в отдельные законодательные акты РФ в части розничной торговли лекарственными препаратами дистанционным способом», предполагающий возможность продажи лекарств через интернет. Если закон будет принят, в силу он вступит с 1 января 2017 года.

Еще одна инновация, которая активно обсуждается в настоящее время, - электронная маркировка лекарственных упаковок с помощью чипа, который будет содержать все параметры препарата, благодаря чему, как предполагается, можно будет избежать появления в аптеках и больницах фальсификатов и некачественных лекарств.

С января 2015 года вступил в силу Федеральный закон от 31.12.2014 года №532-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия обороту фальсифицированных, контрафактных, недоброкачественных и незарегистрированных лекарственных средств, медицинских изделий и фальсифицированных биологически активных добавок», который ужесточил административную и уголовную ответственность за обращение фальсифицированных БАД. Для регулирования рынка производителей БАД, в частности для контроля за соблюдением законодательства, в 2014 году была создана саморегулируемая организация (СРО) Некоммерческое партнерство «Объединение производителей БАД к пище».

Готовые идеи для вашего бизнеса

В результате проверок (контрольных закупок), проведенных в 2015 году, были выявлены серьезные нарушения некоторыми производителями БАД. В частности, в составе препаратов присутствовали запрещенные вещества. Это привело к падению продаж некоторых категорий БАД на 4% стоимостном и на 16% в натуральном выражении. Данный прецедент стал основанием для подготовки законопроекта о передаче полномочий в сфере лицензирования и контроля за оборотом БАД от Роспотребнадзора в Росздравнадзор.

В коммерческом сегменте доля продаж БАД составляет 4,6%, что делает их самым продаваемым нелекарственным средством. Темпы роста продаж БАД в последние годы составляют 12-14% ежегодно, за исключением 2015 года, когда из-за кризисного состояния экономики рост продаж составил 6%. Эксперты связывает замедление роста продаж также и с негативным информационным фоном вокруг некачественных и неэффективных БАД. В настоящий момент на рынке присутствует порядка 2200 различных брендов БАД и около 900 производителей.

С 1 января 2016 года заработал единый рынок обращения лекарств и медизделий в рамках Евразийского экономического союза. Потенциально, это может привести к значительному ужесточению конкуренции для российских производителей. С другой стороны, создание единого фармрынка может облегчить процедуру импорта фармацевтической продукции, в которой на сегодняшний день имеется ряд трудностей.

Рисунок 4. Объем импорта ЛП в Россию в 2014-2015 гг., млн. долл. (по данным DSM Group)

По результатам 2015 года, объем импорта лекарственных препаратов снизился в стоимостном выражении по сравнению с 2014 годом на 33%. Снижение объема импорта лекарств не коррелируется с динамикой объема импорта субстанций, поскольку большинство отечественных производителей использует импортные субстанции; снижение объема их импорта в 2015 году составило 5%.

До 1 января 2016 года каждый отечественный производитель фармацевтической продукции должен был получить сертификат соответствия GMP, новый стандарт отрасли. Завершить переход на этот стандарт планируется к 2017 году. С 2016 года стандарт обязаны соблюдать как российские, так и зарубежные производители. Несмотря на то, что российский стандарт эквивалентен GMP, принятому в Евросоюзе, требуется наличие именно российского сертификата. Процедура получения сертификата для российских и зарубежных производителей различается – для последних она значительно сложнее и более затратна.

По данным исследования, проведенного консалтинговой компанией «Делойт», среди основных проблем в отрасли в 2015 году участники рынка называют: текущее состояние российской экономики (26% респондентов) и несовершенство законодательного регулирования отрасли (24% респондентов). С учетом названных проблем, а также учитывая и другие факторы влияния, можно сказать, что фармацевтическая отрасль в России сегодня имеет следующие слабые стороны:

Высокая зависимость рынка от импорта лекарственных препаратов и субстанций;

Ориентированность рынка на внутреннего потребителя, неосвоенный экспорт;

Отсутствие гибкости ценового регулирования отрасли;

Недостаточный уровень государственной поддержки локальных производителей.

К основным трендам развития бизнеса можно отнести планы участников рынка по выводу на рынок новых лекарственных средств, а также локализацию в России производств – в виде совместного предприятия, либо собственного производственного комплекса.

АНАЛИЗ ДАННЫХ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

Данные Росстата, которые служба получает путем сбора официальных данных с участников рынка, могут не совпадать с данными аналитических агентств, аналитика которых основана на проведении опросов и сборе неофициальных данных.

Рисунок 5. Динамика финансовых показателей отрасли по разделу ОКВЭД 24.4 в 2012-2015 гг., тыс. руб.

Рисунок 6. Динамика финансовых коэффициентов отрасли по разделу ОКВЭД 24.4 в 2012-2015 гг., тыс. руб .

Как видно из приведенных графиков, ситуация в отрасли стабильная, наблюдается перманентный рост всех финансовых показателей: выручки, прибыли; при этом растет объем капитала в компаниях отрасли. Можно также отметить рост валовой рентабельности. Характерно снижение доли долгосрочных обязательств; дефицит оборотных средств покрывается краткосрочными займами. Объем отгрузок также растет, что свидетельствует о развитии локальных производств и увеличении емкости рынка.

Рисунок 7. Динамика объемов отгрузок по отрасли в 2012-2015 гг., тыс. руб.

Рисунок 8. Доли регионов в валовой выручке отрасли за 2015 г.

Наибольшую долю в совокупной выручке имеет Центральный федеральный округ – здесь расположены основные фармацевтические производства, а также головные офисы и штаб-квартиры большинства производственных предприятий отрасли. На втором месте находится Приволжский федеральный округ, на третьем – Северо-Западный.

ЗАКЛЮЧЕНИЕ

Несмотря на ряд трудностей, связанных с общей сложной экономической ситуацией в стране, а также с несовершенством законодательства и недостаточном уровне государственной поддержки, отрасль демонстрирует положительную динамику развития по всем показателям. Отрасль представляет собой стратегически важный объект инвестирования с высоким потенциалом.

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

173 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 36639 раз.

Калькулятор расчета прибыльности этого бизнеса

Пройдя эту игру всего один раз, ты научишься создавать идеи жизнеспособного бизнеса с нуля.

Фармацевтический рынок России стремительно развивается. Ежегодно его объем увеличивается примерно на 14-15 %. Вместе с тем в этой отрасли существует много проблем, решением которых должно заниматься, в том числе и правительство РФ.

Структура фармацевтического рынка

Российский рынок фармацевтической продукции состоит из коммерческого и государственного сегмента. Второй по сравнению с первым включает продажи не только через аптеки, но и лечебно-профилактические учреждения и в рамках программы дополнительного лекарственного обеспечения. Коммерческий сегмент характеризуется ежегодной положительной динамикой и считается одной из наиболее интенсивно развивающихся отраслей экономики страны. Например, рост за первые пять месяцев 2015 года по отношению к аналогичному периоду в 2014 году составил 22,6 %.

Фармрынок РФ имеет сложную структуру. В ней взаимодействуют:

- потребители (пациенты и медицинские работники);

- посредники (оптовые и розничные реализаторы медикаментов);

- органы здравоохранения разных стран;

- производители лекарств.

Особенности рынка фармацевтической продукции

- Высокая доля традиционных средств-дженериков (с составом и формой, как у оригинальных препаратов, но без патентной защиты) и преобладаниебезрецептурных лекарств.

- Переход большинства предприятий на изготовление готовых лекарственных средств. Но из-за недостаточного опыта в разработке собственных препаратов, узкого ассортимента и невысокого качества продукции они не могут потеснить зарубежных игроков на рынке.

- В развитых западных странах основные расходы на приобретение лекарств покрывает медицинская страховка, в России они возложены на конечных потребителей.

- Склонность населения к фитотерапии, самолечению, покупке дешевых медикаментов.

Проблемы российского фармацевтического рынка

- Недостаточная платежеспособность населения из-за нестабильностив экономике страны.

- Несовершенство регулирования отрасли на законодательном уровне.

- Большое количество фальсифицированных препаратов.

- Недостаток госфинансирования программ лекарственного обеспечения, а такжеподдержки российских изготовителей.

- Повышенный уровень конкуренции на рынке.

Современное состояние фармацевтического рынка РФ

Объем импортируемой продукции в 43 раза выше объема товара, идущего на экспорт. Основными странами-поставщиками медикаментов в Россию являются Германия, Польша, Австрия.

Доля безрецептурных препаратов от общего объема продажсоставляет 47% в денежном выражении и 71% в натуральном (упаковках).

Доли потребляемых медикаментов в зависимости от стоимости:

- до 50 руб./упак.— 10 %;

- 50-150 руб./упак. —24%;

- 150-500 руб./упак. — 44 %;

- от 500 руб./упак. — 22 %.

Объем фармацевтического рынка России по сегментам за 1-3 кв. 2015 г.

ТОР-10 Анатомо-терапевтическо-химических (АТХ)-групп 1-го уровня по доле продаж в розничном коммерческом секторе, по итогам 1-2 кв. 2015 г.

ТОР-10 торговых наименований по доле продаж в розничном коммерческом секторе, по итогам 1-2 кв. 2015 г.

Портрет потребителя фармацевтической продукции

44 % россиян отдают предпочтение фармпродукции отечественного производства, для 42 % страна-изготовитель не имеет значения. Большая доля лекарств от российских компаний приходится на потребителей из сел и малых городов. Вызвано это их более низкой стоимостью по сравнению с импортными препаратами.

Примерно половина населения РФ приобретает таблетки и другие медикаменты в аптеках, причем еженедельно. Большинство покупателей — женщины пожилого возраста. Трудности в приобретении лекарств испытывают 25 % жителей РФ.

Около 60 % потребителей при выборе препарата ориентируются на рекомендации врачей, однако одновременно с этим полагаются на собственный опыт (41 %), прислушиваются к советам провизоров (18 %) и близких (17 %). Только 34 % населения верят, что врачи назначают препараты, исходя лишь из состояния здоровья пациентов.

В группу лекарств, которые россияне наиболее часто покупают самостоятельно, без консультации с врачом, входят витамины, препараты от головной боли и кашля, капли в нос. По рекомендации специалиста чаще всего приобретают антибиотики, противогрибковые препараты, антиаллергены, оральные средства контрацепции.

Основные игроки фармрынка

На рынке лекарств РФ выделяют три группы участников:

- производители (отечественные и зарубежные);

- дистрибьюторы (оптовые поставщики);

- розничные аптеки (индивидуальные торговые точки и аптечные сети).

Около 75% объема фармацевтического рынка занимают медикаменты от зарубежных производителей. Наибольшая доля продукции от российских изготовителей приходится на группу ЖНВЛП (жизненно необходимых и важнейших лекарственных препаратов).

В 2015 году лидером среди производителей стала корпорация «Novartis International AG», выпускающая препараты «Сандиммун» (для улучшения качества операций по пересадке органов), «Сандостатин» (используется при кровотечениях желудка), а также известные большинству россиян «Вольтарен Эмульгель», «Терафлю», «Ламизил», «Длянос», «Фенистил».

Вторую позицию заняла компания «Sanofi», осуществляющая производство лекарственных средств «Эссенциале» «Фестал», «Но-шпа», «Амарил», и др.

ТОР-10 производителейпо доле продаж в розничном коммерческом секторе, по итогам 1-2 кв. 2015 г.

В развитии фармацевтического рынка большую роль играют дистрибьюторы. Благодаря широкой сети филиаловони могут обеспечивать лекарствами жителей многих регионов РФ. Лидерами среди дистрибьюторов являются компании «Катрен» и «Протек», общая доля которых на рынке в 2015 году превысила 31 %.

ТОП-10 дистрибьюторов по доле рынка отгрузок конечным получателям (с учетом льготных поставок), по итогам 1-2 кв. 2015 г.

В розничном сегменте фармрынка около 40% составляют муниципальные и государственные аптеки. Но в ближайшем будущем этот показатель уменьшится, поскольку растет доля частных аптечных сетей (например, «Чудо-Доктор», «Аптеки 36,6», и др.)

На рынке происходит формирование фармацевтических холдингов, к примеру, ОАО «Отечественные лекарства» (имеет контрольный пакет акций четырех предприятий-изготовителей), «Профит Хаус» (владеет производственными предприятиями и сетью розничных продаж).

Прогноз развития фармацевтического рынка России на 2016 год

Увеличение доли на рынке продукции российского производства

Благодаря расширению производства недорогих отечественных препаратов и средств-дженериков доля импортной продукции на рынке в натуральном выражении снизится и будет равна примерно 41 %.

Локализация зарубежных предприятий на территории РФ

Прогнозируется появление зарубежных инвесторов, которые смогут не только организоватьсвое производство в России, но и передать отечественным компаниям собственные технологии. Однако локализация будет иметь медленный темп,и проводиться лишь при условии соблюдения гарантийных обязательств со стороны российских предприятий.

Изменения в законодательстве

Ожидается, что государство примет законодательные меры, направленные на ужесточение доступа зарубежных медикаментов на российский рынок, а также поддержку отечественных производителей.

Повышение цен на лекарства

Согласно принятым в 2015 году поправкам к закону «Об обращении лекарственных средств», в зависимости от темпа инфляции будет проводиться индексация цен производителей. Средняя цена препаратов может вырасти примерно на 16 %, и повышение стоимости может коснуться около 90 % медикаментов из перечня ЖНВЛП.

Получите бесплатную консультацию или закажите брендингового агентства KOLORO прямо сейчас!

Согласно информации ресурса Statista, в 2016 году стоимость мировой фармацевтической отрасли достигла одного триллиона долларов США. Развитыми и богатыми лидерами индустрии признаны две американские фармацевтические компании Pfizer и Johnson & Johnson, а также швейцарская компания Roche. Самым успешным оказалось вещество Lyrica от Pfizer. Это противосудорожное лекарство, применяемое в неврологии.

Мировой можно смело назвать олигополистическим: тенденции его развития определяют всего несколько крупных игроков, ежегодный доход которых от – 3 млрд. долларов США и выше. Эти крупные фарма-корпорации объединены в картель «Big Farma». На научные исследования эти компании тратят каждый год от 500 млн. долларов и более, активно пополняя рынок лекарственных препаратов.

Анализ рынка лекарственных препаратов

Согласно статистической информации, самыми крупными странами-потребителями медикаментов до 2104 года оставались США, потребляя 26% объема выпущенных фармацевтических единиц, Япония – 13% соответственно и Германия – 12%. Только эти три страны использовали больше половины фарма-продуктов, которые производились в мире.

В 2014 году на втором месте после США оказался Китай. И хотя Япония, Германия и другие развитые государства остаются в десятке самых активных потребителей продуктов фармацевтики, согласно прогнозам, все больше медикаментов будет перераспределяться на развивающиеся страны. Это связано с политикой таких государств, направленной на укрепление здравоохранения граждан. Пример — КНР, Южная Корея , Бразилия, Индия.

Однако, как замечают статисты, число пенсионеров в Европе постоянно растет, поэтому выручка от стран Евросоюза в фармацевтику будет неуклонно увеличиваться. Особенно активно в европейских странах продаются вещества, применяемые в неврологической, онкологической сферах, противоязвенные и аутоиммунные средства.

Рассматривая статистические данные, нужно помнить, что традиционно в фармацевтической отрасли под понятием «лекарства» подразумеваются любые единицы, используемые для снятия симптомов, лечения, поддержания организма и профилактики заболеваний. Таким образом, даже лейкопластырь входит в данную категорию.

Российский рынок лекарственных препаратов

За последнее десятилетие российский характеризуется стремительным увеличением ассортимента. Согласно данным, предоставленным DSM Group, в 2016 год объем его достиг 1344 млрд. руб. При этом 57,4% продаваемых в России медикаментов – отечественные. Их популярность связана, в основном, с ценой, которая устраивает среднестатистического потребителя.

До 2010 года рынок лекарственных препаратов России был на 90% импорториентированным. Ситуация кардинально изменилась, когда в 2009 году была принята целевая программа, направленная, на развитие отечественной фармацевтики. Ее целью было внедрение инноваций в отрасль и производство отечественных средств, ничем не уступающих по качеству импортным аналогам.

По рецепту или нет

Лекарства, выпускаемые в мире, можно разделить на три группы: реализуемые исключительно по рецепту, безрецептурные и дженерики. Пока что по темпам сбыта лидируют безрецептурные медикаменты. Однако в последние пять лет на рынке лекарственных препаратов наблюдается огромный скачок в продаже дженериков. Специалисты ожидают, что в 2020 году эта категория веществ будет занимать 88,7% всех продаваемых.

Лекарства, выпускаемые в мире, можно разделить на три группы: реализуемые исключительно по рецепту, безрецептурные и дженерики. Пока что по темпам сбыта лидируют безрецептурные медикаменты. Однако в последние пять лет на рынке лекарственных препаратов наблюдается огромный скачок в продаже дженериков. Специалисты ожидают, что в 2020 году эта категория веществ будет занимать 88,7% всех продаваемых.

Такая ситуация с оригинальными средствами и дженериками связана с тем, что срок лицензии на многие распространенные как рецептурные, так и безрецептурные единицы истекает в ближайшие годы. Прогнозируется, что их место на рынке лекарственных препаратов займут дженерики, ожидаемый рост продаж которых – 52,3%, по сравнению с сегодняшними статистическими данными.

Что ожидает фармацевтическую отрасль в будущем

Сегодня фармацевтика и рынок лекарственных препаратов связаны с развитием ИТ-технологий и биотехнологий. Среди тенденций, которые уже сейчас касаются производства веществ и их реализации, можно назвать.

Сегодня фармацевтика и рынок лекарственных препаратов связаны с развитием ИТ-технологий и биотехнологий. Среди тенденций, которые уже сейчас касаются производства веществ и их реализации, можно назвать.

ANALYSIS OF THE RUSSIAN MARKET OF MEDICINES USED FOR TREATMENT OF NEURASTHENIA

Olga Kukhtina

assistant of the department of management and economics of pharmacy Belgorod National Research University;

Russia, Belgorod

Irina Spichak

deputy director for international relations of the institute of medicine, head of the department of management and economics of pharmacy Belgorod National Research University, doctor of pharmaceutical sciences, professor;

Russia, Belgorod

Galina Varenykh

associate professor department of management and economics of pharmacy Belgorod National Research University, candidate of pharmaceutical sciences;

Russia, Belgorod

АННОТАЦИЯ

Представлены результаты маркетингового анализа Российского рынка лекарственных препаратов, применяемых для лечения неврастении. Изучена структура лекарственных препаратов по странам-производителям, происхождению, составу, формам выпуска. Установлены основные показатели и тенденции развития ассортимента лекарственных средств.

ABSTRACT

Presents the results of the marketing analysis of the Russian market of medicines used for the treatment of neurasthenia. Studied the structure of medicines on the countries of production, on the origin, on the composition, and on the dosage forms. The basic indicators and tendencies of development of assortment of medicines.

Ключевые слова : фармацевтический рынок, неврастения, маркетинговое исследование, лекарственные препараты.

Keywords: pharmaceutical market, neurasthenia, market research, pharmaceuticals medicines

В современной жизни человек находится в условиях постоянного стресса. Такое состояние эмоциональной нестабильности может вызвать нарушения со стороны нервно-психической деятельности человека и привести к неврозам. Так, одной из наиболее распространенных форм невроза является неврастения. По прогнозам Всемирной организации здравоохранения, к 2020 г. астенические расстройства и депрессия по частоте встречаемости выйдут на 2-е место после сердечно-сосудистых заболеваний .

Неврастения представляет собой мультифакторное заболевание (сочетанное воздействие физических и психических факторов), поэтому возникает необходимость в комплексном применении различных фармакологических групп лекарственных препаратов (ЛП), влияющих на различные звенья патологического процесса

Проблема психического здоровья людей сегодня переходит из категории исключительно медицинских проблем, становится социальной и остроактуальной для всего общества в целом. Таким образом, в связи с высокой распространенностью и социальной значимостью неврастении актуальным является исследование предложений современного рынка ЛП, выявление основных тенденций его формирования с целью принятия решений по оптимизации ассортимента.

Цель исследования – маркетинговый анализ Российского рынка лекарственных препаратов, применяемых для лечения неврастении

Материалы и объекты. Объектами исследования явились официальные источники информации о зарегистрированных и разрешенных к медицинскому применению ЛС в РФ: Государственный реестр ЛС (режим доступа: http://www.grls.rosminzdrav.ru/), а также Регистр ЛС России (2016г.); Справочник Видаль 2016 г., интернет-ресурсы.

Методы исследования: контент-анализ, группировки, ранжирования, структурный, сегментационный, сравнения.

Обсуждение результатов исследования.

В основу маркетингового анализа рынка положен методический подход который включает 5 этапов: формирование информационного массива ЛП; структурный анализ ассортимента ЛП; детальный внутригрупповой анализ препаратов; сегментационный анализ по производственному признаку и по виду ЛФ; формирование ассортиментного макроконтура ЛП для лечения неврастении.

Так, на первом этапе исследования установлено, что на фармацевтическом рынке РФ зарегистрировано 275 лекарственных препаратов с учетом дозировок, форм выпуска и фасовок, из них 20 международных непатентованных наименований (МНН) и 59 торговых наименований (ТН).

Выявлено, что структуру ассортимента формируют 3 классификационные группы ЛП, применяемых для лечения неврастении, согласно АТХ-классификации. Среди них лидирующую позицию занимает группа N - «Нервная система» - на которую приходится 74,6% по количеству торговых наименований и 85,8% по количеству препаратов. На втором месте - группа А - «Пищеварительный тракт и обмен веществ» - 23,7% и 11,3% соответственно. Далее следует группа L - «Противоопухолевые препараты и иммуномодуляторы» (1,7% и 2,9%).

На третьем этапе, в целях более детального исследования проведен внутригрупповой анализ ассортимента ЛП. Так, в частности, в ходе изучения группы N – «Нервная система» установлено, что ее формируют 3 подгруппы ЛП. Лидирующую позицию занимает группа N06B - «Психостимуляторы и ноотропные препараты», которая по количеству торговых наименований составляет 38,6%, по количеству лекарственных препаратов - 58,9%; на второй позиции группа N05В - «Анксиолитики», составляющая 36,0% и 54,5% соответственно; третья позиция приходится на группу N05C - «Снотворные и седативные средства» (5,1% и 6,8%).

В ходе структурного анализа ЛП, относящихся к подгруппе N06B «Психостимуляторы и ноотропные препараты», было выявлено, что наибольшее распространение (87,0%) приходится на МНН Пирацетам, второе место (8,6%) занимает Идебенон, третье место - Пиритинол 2,2% .

Сегментационный анализ по производственному признаку выявил преобладание доли ЛП отечественного производства– 79,6%, зарубежные -20,4%. Зарегистрированы предложения 35 отечественных фирм-производителей ЛП для лечения неврастении. Среди них первое место занимает ООО «Озон» – 22,3%, на втором месте Валента Фармацевтика – 12,4%. Третью позицию занимают ОАО «Синтез» и «Татхимпрепараты» – по 6,3% соответственно. Прочие фирмы-производители составляют 52,7%.

Лекарственные препараты для лечения неврастении выпускаются в различных лекарственных формах. В результате сегментации ассортимента по лекарственным формам установлено, что преобладают ЛП в твердой лекарственной форме - 84,4%, на втором месте ЛП в жидкой лекарственной форме - 14,9%, в мягкой – 0,7%

Наибольший удельный вес в общем ассортименте твердых лекарственных форм занимают: таблетки – 39,2%; капсулы – 21,6; таблетки, покрытые оболочкой – 46 препаратов (17,9%); удельный вес остальных твердых лекарственных форм – 20,7 %.

Далее осуществлен анализ регистрации лекарственных препаратов, который позволил установить, что на российском рынке за исследуемый период с 2009 по 2014 гг. зарегистрировано 168 препаратов для лечения неврастении. Обновление ассортимента составляет 61,1 %.

Сформирован ассортиментный макроконтур рынка лекарственных препаратов, применяемых для лечения неврастении, который представлен, в основном, препаратами группы N «Нервная система» - 85,8%, лидирующее место среди которых занимает подгруппа N06B «Психостимуляторы и ноотропные препараты» - 58,9% наибольшее распространение (87,0%) среди ЛП данной группы приходится на МНН Пирацетам. По производственному признаку преобладают препараты отечественного производства – 79,6%, фирмой-производителем является ООО «Озон». Изучаемый ассортимент в 84,4% случаев представлен твердыми лекарственными формами, преимущественно в виде таблеток 39,2% Обновление ассортимента составляет 61,6% (рис.1).

Рисунок 1. Ассортиментный макроконтур российского фармацевтического рынка ЛП, применяемых для лечения неврастении, %

Список литературы:

- Путилина М.В. Особенности терапии астенических расстройств // Consilium medicum. Неврология. - 2010. - № 1. - С. 30–35.

- Шавловская О.А. Терапия астенических состояний у больных с хронической ишемией сердца // Лечащий врач. - 2014. - № 9.