নির্বিচারে ইউনিটে গণনা। SCP

এই নিবন্ধের কাঠামোর মধ্যে, বিনিময় হারের পার্থক্যের প্রধান ক্ষেত্রে পবিত্র করা হবে, সেইসাথে কীভাবে 1C 8.3-এ বিনিময় হারের পার্থক্য প্রতিফলিত করা যায়।

PBU 3/2006 এর অনুচ্ছেদ 4 অনুযায়ী, বৈদেশিক মুদ্রায় সম্পদ এবং দায়-দায়িত্বের মূল্য বা c.u. অ্যাকাউন্টিং এবং রিপোর্টিং প্রদর্শনের জন্য রুবেল রূপান্তরিত হয়. এর ফলে মূল্যায়নের যে পার্থক্য দেখা দেয় তাকে বিনিময় হার বলা হয়।

PBU 3/2006 এর অনুচ্ছেদ 5 অনুসারে, পুনঃগণনা রুবেলের সাথে অফিসিয়াল বিনিময় হারে করা হয়, যেমন রাশিয়ান ফেডারেশনের সেন্ট্রাল ব্যাঙ্কের হারে বা অন্য সম্ভাব্য হারে, যদি এই ধরনের হার দলগুলির চুক্তির দ্বারা প্রতিষ্ঠিত হয়। পক্ষগুলির চুক্তি অনুসারে, অন্য একটি হার হতে পারে, উদাহরণস্বরূপ, USD + 1% এর হার।

নগদ পুনঃগণনা করা হয় (ব্যাঙ্কে, নগদ ডেস্কে), সেইসাথে বৈদেশিক মুদ্রায় "দেনাদার" এবং "ক্রেডিটরদের" * খরচ, যা এই ধরনের নিয়ম অনুসারে পরিচালিত হয়:

- মুদ্রায় CA-এর প্রাপ্তি বা রাইড-অফের তারিখের মধ্যে / বাধ্যবাধকতা পরিশোধ;

- রিপোর্টিং তারিখ হিসাবে, i.e. মাসের শেষ দিনে।

*এই কাঠামোতে জারি করা এবং প্রাপ্ত অগ্রিম পুনর্মূল্যায়ন সাপেক্ষে নয়।

পুনঃগণনার ফলে প্রাপ্ত পার্থক্য 91টি অ্যাকাউন্টে অন্যান্য আয় বা ব্যয় হিসাবে (এটি নেতিবাচক বা ইতিবাচক হওয়ার কারণে) হিসাবে অ্যাকাউন্টিংয়ে প্রতিফলিত হবে। ট্যাক্সে (আয়কর), এটি একই অ্যাকাউন্টে অ-পরিচালন আয় বা ব্যয় হিসাবে প্রতিফলিত হয়, তবে এটি সরলীকৃত কর ব্যবস্থায় প্রতিফলিত হবে না।

আমরা 1C 8.3-এ বিনিময় হারের পার্থক্যের জন্য অ্যাকাউন্টিং সেট আপ করি

1C 8.3 এ বিনিময় হারের পার্থক্য সেট আপ করতে, আপনাকে প্রথমে প্রতিপক্ষের সাথে চুক্তির বিশদ সঠিকভাবে সেট করতে হবে। এই ক্ষেত্রে, আমরা বৈদেশিক মুদ্রায় নির্ধারিত চুক্তি সম্পর্কে কথা বলছি।

1C: অ্যাকাউন্টিং 8.3-এ, "কন্ট্রাক্টর" ডিরেক্টরি উপাদানে বা "চুক্তি" ডিরেক্টরিতে "চুক্তি" লিঙ্কে ক্লিক করে একটি প্রতিপক্ষের সাথে একটি চুক্তি পাওয়া যেতে পারে। উভয় ডিরেক্টরিই "নির্দেশিকা - ক্রয় এবং বিক্রয়" বিভাগে অবস্থিত।

চিত্র 1 - "কাউন্টারপার্টিজ" ডিরেক্টরির উপাদানের বিভাগ "চুক্তি"

চিত্র 2 - ডিরেক্টরি "চুক্তি"

বৈদেশিক মুদ্রায় চুক্তি সমাপ্ত করার দুটি ক্ষেত্রে বিবেচনা করুন।

যদি এটি একটি বাসিন্দার সাথে সমাপ্ত হয়, পারস্পরিক নিষ্পত্তি শুধুমাত্র রুবেল মধ্যে সঞ্চালিত হতে পারে, কারণ. 10 ডিসেম্বর, 2003 নং 173-এফজেড "মুদ্রা নিয়ন্ত্রণ ও নিয়ন্ত্রণে" আইন অনুসারে, বাসিন্দাদের মধ্যে মুদ্রা লেনদেন নিষিদ্ধ।

1C 8.3 প্রোগ্রামে, একজন বাসিন্দার সাথে মুদ্রায় চিহ্নিত একটি চুক্তির সেটিং এইরকম দেখাবে। প্রপসের জন্য "গণনা" বিভাগে "এতে দাম"মুদ্রার মান সেট করা হবে, এবং রেডিও বোতাম "এতে পেমেন্ট করুন"রুবেল একটি মান থাকবে.

চিত্র 3 - একজন বাসিন্দার সাথে একটি চুক্তির সেটিংস

একজন অনাবাসীর সাথে একটি চুক্তি বৈদেশিক মুদ্রায় পারস্পরিক নিষ্পত্তির সম্ভাবনাকে বোঝায়, যেহেতু 10 ডিসেম্বর, 2003-এর আইন নং 173-FZ অনুসারে, একজন বাসিন্দা এবং একজন অনাবাসীর মধ্যে নগদ নগদ বৈদেশিক মুদ্রার লেনদেন সীমাবদ্ধতা ছাড়াই করা যেতে পারে।

1C 8.3 প্রোগ্রামে, একজন অনাবাসীর সাথে মুদ্রায় চিহ্নিত একটি চুক্তির সেটিং এইরকম দেখাবে। প্রপসের জন্য "গণনা" বিভাগে "এতে দাম"এবং সুইচ "এতে পেমেন্ট করুন"মুদ্রার মান সেট করা হবে।

চিত্র 4 - একটি অনাবাসীর সাথে একটি চুক্তির জন্য সেটিংস৷

বিশদ বিবরণ সঠিকভাবে কনফিগার করা থাকলে এবং ডাউনলোড করা হারগুলি আপ-টু-ডেট হলে, গণনার জন্য প্রয়োজনীয় সমস্ত ডেটা 1C নথিতে স্বয়ংক্রিয়ভাবে পূরণ করা হবে।

* হারগুলি ম্যানুয়ালি বা স্বয়ংক্রিয়ভাবে তথ্য রেজিস্টার "কারেন্সি রেট" এ লোড করা যেতে পারে।

ম্যানুয়াল লোড করার জন্য, "ডিরেক্টরিজ / ব্যাঙ্ক এবং ক্যাশ ডেস্ক" বিভাগে "মুদ্রা" ডিরেক্টরি খুলুন এবং "বিনিময় হার ডাউনলোড করুন" এ ক্লিক করুন।

চিত্র 5 - ডিরেক্টরি "মুদ্রা"

আপনি "তৈরি করুন - নতুন" বোতামে ক্লিক করে ডিরেক্টরিতে একটি নতুন মুদ্রা যোগ করতে পারেন বা "তৈরি করুন - শ্রেণীবিন্যাসকারী" বোতামে ক্লিক করে শ্রেণীবিভাগ থেকে প্রয়োজনীয় একটি নির্বাচন করতে পারেন৷

চিত্র 6 - ক্লাসিফায়ার থেকে একটি মুদ্রা যোগ করা হচ্ছে

স্বয়ংক্রিয় লোডিংয়ের জন্য, একই নামের নির্ধারিত কাজের সেটিংস সঞ্চালিত হয়।

1C 8.3-এ বিনিময় হারের পার্থক্যের জন্য অ্যাকাউন্টিং

সুতরাং, যদি 1C প্রোগ্রামে তালিকাভুক্ত সেটিংস সঠিকভাবে সঞ্চালিত হয়, তাহলে বিনিময় হারের পার্থক্য স্বয়ংক্রিয়ভাবে প্রতিফলিত হয়:

- অপারেশন তারিখ দ্বারানথির মাধ্যমে যার মাধ্যমে এই অপারেশন নিবন্ধিত হয়। উদাহরণস্বরূপ, নথিগুলির মাধ্যমে "কারেন্ট অ্যাকাউন্ট থেকে প্রাপ্তি / লিখিত বন্ধ", "পণ্য বিক্রয় / রসিদ"।

- মাসের শেষে"বৈদেশিক মুদ্রার পুনর্মূল্যায়নের" মাধ্যমে, যা "মাস বন্ধ" পদ্ধতিতে স্বয়ংক্রিয়ভাবে চালু হয়।

1C এ বিনিময় হারের পার্থক্যের প্রতিফলন 8.3

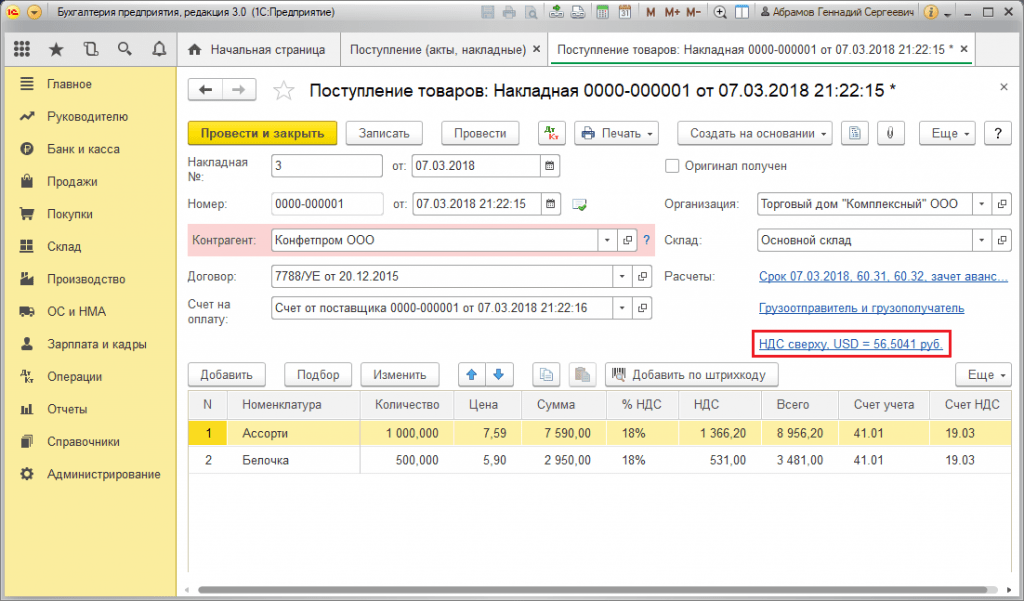

উদাহরণ # 1। মুদ্রায় চুক্তির অধীনে পণ্য ক্রয়ের শর্তে

আমাদের উদাহরণে, সরবরাহকারীর সাথে একটি চুক্তির অধীনে, অর্থপ্রদানের আগে পণ্যগুলি পাঠানো হয়েছিল। এই ইভেন্টটি পণ্যের রসিদ নথি ব্যবহার করে নিবন্ধিত হয়েছিল।

চিত্র 7 - সরবরাহকারীর সাথে চুক্তি

চিত্র 7 - সরবরাহকারীর সাথে চুক্তি

তথ্য রেজিস্টার "মুদ্রার হার" থেকে "পণ্যের রসিদ" এর হার স্বয়ংক্রিয়ভাবে পূরণ করা হয়েছিল।

চিত্র 8 - "পণ্যের প্রাপ্তি"

চিত্র 8 - "পণ্যের প্রাপ্তি"

চিত্র 9 - "পণ্যের রসিদ" পোস্টিং

চিত্র 9 - "পণ্যের রসিদ" পোস্টিং

শিপমেন্টের কয়েকদিন পরে অর্থপ্রদান হয়েছিল এবং "অ্যাকাউন্ট থেকে লিখুন" নথি ব্যবহার করে প্রোগ্রামে নিবন্ধিত হয়েছিল। এতে বিনিময় হার "মুদ্রার হার" রেজিস্টার থেকে স্বয়ংক্রিয়ভাবে পূরণ করা হয়েছিল, "অ্যামাউন্ট" অ্যাট্রিবিউটে রুবেল-এ রাইট-অফ পরিমাণের মান রয়েছে, "বন্দোবস্তের পরিমাণ" অ্যাট্রিবিউটে রাইট-অফ পরিমাণের মান রয়েছে মুদ্রায় অর্থপ্রদানের তারিখে বিনিময় হার "সেটেলমেন্ট রেট" ভেরিয়েবলে পূরণ করা হয়।

চিত্র 10 - নথি "অ্যাকাউন্ট থেকে লিখুন"

চিত্র 10 - নথি "অ্যাকাউন্ট থেকে লিখুন"

এই ক্ষেত্রে বিনিময় হারের পার্থক্যের জন্য পোস্টিং "অ্যাকাউন্ট থেকে লিখুন" নথি দ্বারা প্রদর্শিত হয়েছিল, কারণ পাওনাদারের মূল্যের পুনঃগণনা বাধ্যবাধকতা পরিশোধের তারিখে ঘটেছে, যেমন অর্থপ্রদানের তারিখে।

বিনিময় হারের পার্থক্য হল 702,752.79 - 706,446.64 = |-3,693.85| = 3,693.85 রুবেল। ফলাফলের মানটি "চলতি অ্যাকাউন্ট থেকে লিখুন" নথিতে বিনিময় হারের পার্থক্য Dt 91.02 - Kt 60.31 পোস্ট করার মানের সাথে মিলে যায়। এইভাবে, নেতিবাচক বিনিময় হারের পার্থক্য অ্যাকাউন্ট 91.02 "অন্যান্য খরচ" এ প্রতিফলিত হয়েছে।

চিত্র 11 - নথিতে পোস্টিং "অ্যাকাউন্ট থেকে লিখুন"

চিত্র 11 - নথিতে পোস্টিং "অ্যাকাউন্ট থেকে লিখুন"

উদাহরণ #2। মুদ্রা লেনদেনের ক্ষেত্রে

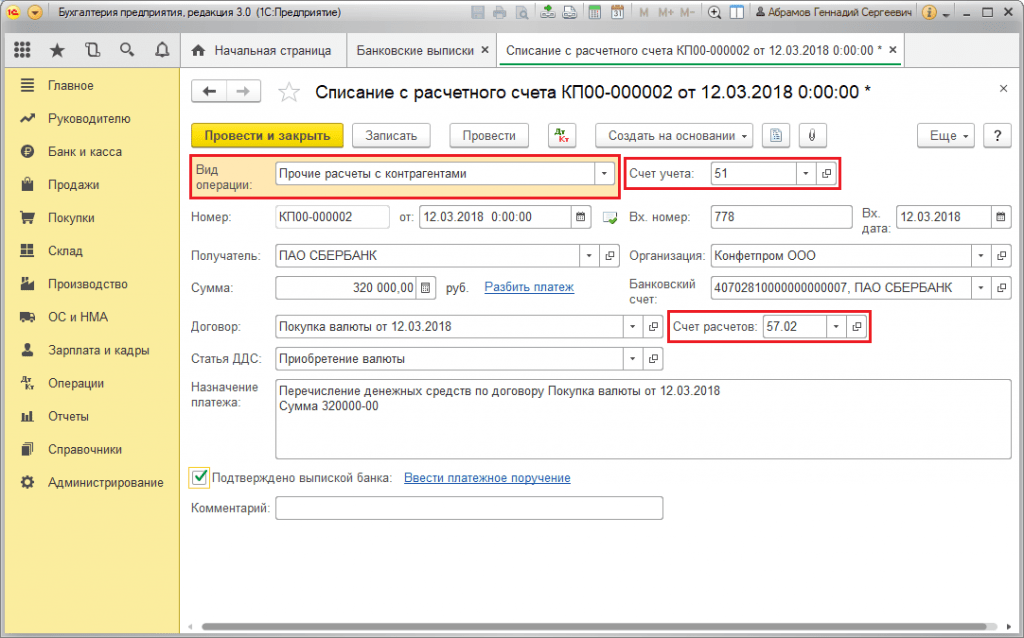

অপারেশনের অংশ হিসেবে মুদ্রা ক্রয় DS "অ্যাকাউন্ট থেকে ডেবিট" নথির মাধ্যমে ব্যাঙ্কে স্থানান্তরিত হয় (টাইপ "প্রতিপক্ষের সাথে অন্যান্য নিষ্পত্তি")। "অ্যাকাউন্ট অ্যাকাউন্ট" অ্যাট্রিবিউটে রয়েছে অ্যাকাউন্ট 51 "সেটেলমেন্ট অ্যাকাউন্টস", এবং "সেটেলমেন্ট অ্যাকাউন্ট" - 57.02 "বিদেশী মুদ্রার ক্রয়"।

চিত্র 12 - নথি থেকে মুদ্রা কেনার জন্য ব্যাঙ্কে তহবিল স্থানান্তর "অ্যাকাউন্ট থেকে লিখুন"

চিত্র 12 - নথি থেকে মুদ্রা কেনার জন্য ব্যাঙ্কে তহবিল স্থানান্তর "অ্যাকাউন্ট থেকে লিখুন"

চিত্র 13 - পোস্টিং "অ্যাকাউন্ট থেকে লিখুন"

চিত্র 13 - পোস্টিং "অ্যাকাউন্ট থেকে লিখুন"

একটি অ্যাকাউন্টে ক্রয়কৃত মুদ্রা ক্রেডিট করার জন্য (যথাক্রমে, একটি কারেন্সি), এটি "অ্যাকাউন্টে রসিদ" থেকে "বিদেশী মুদ্রার ক্রয়" অপারেশনাল প্রকারের সাথে আসে। লাইন "অ্যাকাউন্ট" এ অ্যাকাউন্ট 52 "মুদ্রা অ্যাকাউন্ট" এবং "সেটেলমেন্ট অ্যাকাউন্ট" - 57.02 "বিদেশী মুদ্রার ক্রয়" রয়েছে। "ব্যাংক রেট" মুদ্রা ক্রয়ের জন্য ব্যাংক দ্বারা নির্ধারিত বিনিময় হার ধারণ করে। সেন্ট্রাল ব্যাঙ্কের বিনিময় হার অপারেশনের তারিখে একই নামের প্রয়োজনে স্বয়ংক্রিয়ভাবে পূরণ হয়। পার্থক্য প্রদর্শন করতে, "ব্যয়ের অংশ হিসাবে বিনিময় হারের পার্থক্য প্রতিফলিত করুন" সক্রিয় করা হয়েছে।

চিত্র 14 - "অ্যাকাউন্টে রসিদ" এর মাধ্যমে একটি বৈদেশিক মুদ্রা অ্যাকাউন্টে ক্রয়কৃত মুদ্রা ক্রেডিট করা

চিত্র 14 - "অ্যাকাউন্টে রসিদ" এর মাধ্যমে একটি বৈদেশিক মুদ্রা অ্যাকাউন্টে ক্রয়কৃত মুদ্রা ক্রেডিট করা

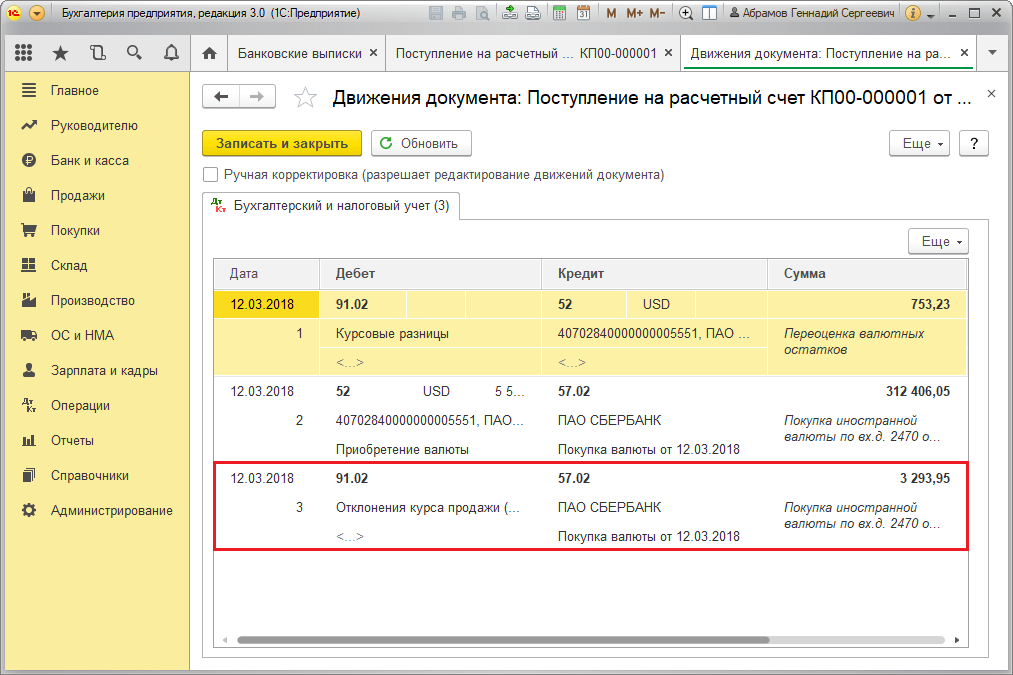

312,406.05 রুবেল পরিমাণে DS কেন্দ্রীয় ব্যাংকের বিনিময় হারে জমা হয় এবং Dt 52 - Kt 57.02 "বিদেশী মুদ্রা কেনা" পোস্টিং দ্বারা প্রদর্শিত হয়।

এখানে, প্রাপ্তির তারিখে DS-এর পুনঃগণনার ফলস্বরূপ বিনিময় হারের পার্থক্যের ঘটনা ঘটে, তাই এটি "অ্যাকাউন্টে রসিদ" এ প্রদর্শিত হয়।

বিনিময় হারের পার্থক্য হল 312,406.05 - 315,700.00 = |-3,293.95| = 3,293.95 রুবেল। ফলাফলের মানটি "চলতি অ্যাকাউন্টে প্রাপ্তি" নথিতে বিনিময় হারের পার্থক্য Dt 91.02 - Kt 57.02 এর জন্য পোস্ট করা মানের সাথে মিলে যায়।

এইভাবে, নেতিবাচক বিনিময় হারের পার্থক্য অ্যাকাউন্ট 91.02 "অন্যান্য খরচ" এ প্রতিফলিত হয়েছে। 1C এ বিনিময় হারের পার্থক্য পোস্ট করা:

চিত্র 15 - "অ্যাকাউন্টে রসিদ" নথিতে একটি মুদ্রা কেনার সময় বিনিময় হারের পার্থক্যের উপর লেনদেন

চিত্র 15 - "অ্যাকাউন্টে রসিদ" নথিতে একটি মুদ্রা কেনার সময় বিনিময় হারের পার্থক্যের উপর লেনদেন

বৈদেশিক মুদ্রা কেনার জন্য স্থানান্তরিত 320,000.00 রুবেল পরিমাণ 315,700.00 ব্যয়ের চেয়ে বেশি। অতএব, 320,000.00 - 315,700.00 = 4300 রুবেল পরিমাণে তহবিলের ভারসাম্য অবশ্যই "অন্যান্য রসিদ" সহ "কারেন্ট অ্যাকাউন্টে রসিদ" নথিটি ব্যবহার করে রুবেল অ্যাকাউন্টে জমা করতে হবে।

অপারেশন মুদ্রা বিক্রয়একই ভাবে সম্পাদিত:

- একটি বৈদেশিক মুদ্রা অ্যাকাউন্ট থেকে ব্যাঙ্কে তহবিল স্থানান্তর "প্রতিপক্ষের সাথে অন্যান্য নিষ্পত্তি" টাইপ সহ "একটি নিষ্পত্তি অ্যাকাউন্ট থেকে ডেবিট" এ রেকর্ড করা হয়। প্রয়োজনীয় "অ্যাকাউন্ট অ্যাকাউন্ট" এ রয়েছে 52টি "কারেন্সি অ্যাকাউন্ট", "সেটেলমেন্ট অ্যাকাউন্ট" - 57.22 "বিদেশী মুদ্রা বিক্রয়"।

- রুবেল অ্যাকাউন্টে বৈদেশিক মুদ্রা বিক্রি থেকে CA-এর ক্রেডিট করা "কারেন্ট অ্যাকাউন্টে রসিদ" এর মাধ্যমে "বিদেশী মুদ্রার বিক্রয় থেকে প্রাপ্তি" অপারেশনের ধরন সহ করা হয়। "অ্যাকাউন্ট অ্যাকাউন্ট" এবং "সেটেলমেন্ট অ্যাকাউন্ট" যথাক্রমে 51 এবং 57.22 অ্যাকাউন্ট ধারণ করে।

উদাহরণ #3। মাসের শেষ দিনে পুনঃগণনার পরিপ্রেক্ষিতে

নির্ধারিত অপারেশন "মুদ্রার পুনর্মূল্যায়ন" এর অংশ হিসাবে, দস্তাবেজটি স্বয়ংক্রিয়ভাবে "মাসের সমাপ্তি" পদ্ধতিতে চালু হয়, যা "অপারেশনস / ক্লোজিং অফ দ্য পিরিয়ড" বা "অপারেশনস / ক্লোজিং অফ দ্য পিরিয়ড" / নির্ধারিত ক্রিয়াকলাপগুলিতে অবস্থিত। "

চিত্র 16 - পদ্ধতি "মাস বন্ধ করা"

চিত্র 16 - পদ্ধতি "মাস বন্ধ করা"

"বিদেশী মুদ্রা তহবিলের পুনর্মূল্যায়নের" নির্ধারিত অপারেশনটি সম্পাদন করার সময়, "মুদ্রা" ডিরেক্টরিতে রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের হারে মুদ্রা অ্যাকাউন্টিংয়ের চিহ্ন সহ সমস্ত অ্যাকাউন্টের জন্য ব্যালেন্সের মান রুবেলে রূপান্তরিত হয়। বৈদেশিক মুদ্রার পুনর্মূল্যায়ন করার সময়, বৈদেশিক মুদ্রার ভারসাম্য অপরিবর্তিত বলে বিবেচিত হয়।

চিত্র 17 – বৈদেশিক মুদ্রা পুনর্মূল্যায়ন লেনদেন

চিত্র 17 – বৈদেশিক মুদ্রা পুনর্মূল্যায়ন লেনদেন

নিয়ন্ত্রিত অ্যাকাউন্টিংয়ের মুদ্রার ভারসাম্য (রুবেল) পুনর্মূল্যায়নের সময় "মুদ্রা" ডিরেক্টরিতে নির্দিষ্ট হারে গণনা করা হয়, তাই, অপারেশন করার আগে, আপনাকে নিশ্চিত করতে হবে যে ব্যবহৃত মুদ্রার বর্তমান বিনিময় হার সেট করা আছে। রিপোর্টিং সময়ের প্রয়োজনীয় তারিখে (মাসের শেষ দিন)।

01/01/2015 থেকে, রাশিয়ান ফেডারেশনের ট্যাক্স আইন থেকে "সমষ্টি পার্থক্য" ধারণাটি বাদ দেওয়া হয়েছে। সেন্ট্রাল ব্যাঙ্ক দ্বারা প্রতিষ্ঠিত বৈদেশিক মুদ্রার হারের পরিবর্তনের কারণে বা পক্ষগুলির চুক্তির দ্বারা সৃষ্ট পরিমাণের বিচ্যুতি, যখন বৈদেশিক মুদ্রায় নির্ধারিত এবং রুবেলে প্রদেয় দাবির পুনঃগণনা করা হয়, তখন বিনিময় হারের জন্য প্রতিষ্ঠিত ট্যাক্স আইনের প্রয়োজনীয়তা সাপেক্ষে শিল্পে পার্থক্য। শিল্প. রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 250, 265, 271 এবং 272।

এই নিবন্ধে, আমরা একটি সাধারণ উদাহরণ ব্যবহার করে বিশদভাবে বিবেচনা করব, কীভাবে, 1 জানুয়ারী, 2015 থেকে শুরু করে, সরবরাহকারী পণ্যের জন্য ক্রেতার সাথে নিষ্পত্তিগুলি সরবরাহকারী সংস্থার অ্যাকাউন্টিংয়ে প্রতিফলিত হয়, যদি পণ্যের চুক্তিভিত্তিক মূল্য হয় বৈদেশিক মুদ্রায় সেট করা হয়, এবং বসতিগুলি রুবেলে তৈরি হয়। উপরের উদাহরণটি প্রদর্শন করতে, আমরা প্রোগ্রাম 1C: অ্যাকাউন্টিং 8 সংস্করণ 3.0 ব্যবহার করব।

আর্ট অনুযায়ী। রাশিয়ান ফেডারেশনের সিভিল কোডের 506, একটি সরবরাহ চুক্তির অধীনে, উদ্যোক্তা ক্রিয়াকলাপে নিযুক্ত সরবরাহকারী-বিক্রেতা তার দ্বারা উত্পাদিত বা ক্রয়কৃত পণ্যগুলি নির্ধারিত সময় বা শর্তের মধ্যে ক্রেতার কাছে হস্তান্তর করার দায়িত্ব নেয়।

ক্রেতা সরবরাহ চুক্তিতে প্রদত্ত পদ্ধতি এবং অর্থপ্রদানের ফর্মের সাথে সম্মতিতে সরবরাহকৃত পণ্যগুলির জন্য অর্থ প্রদান করে (রাশিয়ান ফেডারেশনের সিভিল কোডের ধারা 1, 516 অনুচ্ছেদ)।

শিল্প অনুচ্ছেদ 2 অনুযায়ী. রাশিয়ান ফেডারেশনের সিভিল কোডের 317, একটি আর্থিক বাধ্যবাধকতা প্রদান করতে পারে যে এটি বিদেশী মুদ্রা বা প্রচলিত আর্থিক ইউনিটের একটি নির্দিষ্ট পরিমাণের সমতুল্য পরিমাণে রুবেলে প্রদেয়। এই ক্ষেত্রে, রুবেলে প্রদেয় পরিমাণ অর্থপ্রদানের তারিখে প্রাসঙ্গিক মুদ্রা বা প্রচলিত আর্থিক ইউনিটের সরকারী বিনিময় হারে নির্ধারিত হয়, যদি না আইন দ্বারা বা পক্ষগুলির চুক্তির দ্বারা একটি ভিন্ন বিনিময় হার বা তার নির্ধারণের জন্য অন্য তারিখ প্রতিষ্ঠিত হয়। .

একটি উদাহরণ বিবেচনা করুন।

রাসভেট সংস্থা সাধারণ ট্যাক্স ব্যবস্থা প্রয়োগ করে - আয়ের পদ্ধতি এবং PBU 18/02 "কর্পোরেট আয়করের গণনা"। সংস্থাটি মূল্য সংযোজন কর প্রদানকারী।

20 জানুয়ারী, 2015-এ, রাসভেট সংস্থা ক্রেতা সংস্থার কাছে পণ্যগুলি প্রেরণ করেছে৷ চুক্তি অনুসারে, পণ্যের মূল্য বৈদেশিক মুদ্রায় সেট করা হয় এবং এর পরিমাণ 1000 ইউরো প্লাস 18% ভ্যাট (180 ইউরো)।

পণ্যের জন্য অর্থপ্রদান, চুক্তি অনুসারে, অর্থপ্রদানের দিনে আনুষ্ঠানিক ইউরো বিনিময় হারে 5% প্লাস রুবেলে করা উচিত। ক্রেতা 13 ফেব্রুয়ারি, 2015-এ পণ্যের জন্য অর্থ প্রদান করেছেন। পণ্য চালানের তারিখে, জানুয়ারী মাসের শেষে এবং অর্থপ্রদানের তারিখে ইউরো রেট (শর্তসাপেক্ষ) চিত্রের টেবিলে উপস্থাপিত হয়েছে। এক.

যেহেতু পক্ষগুলির চুক্তি পণ্যগুলির জন্য একটি বিশেষ (মূল) অর্থপ্রদানের হার (ইউরো + 5%) সংজ্ঞায়িত করে, তাই প্রোগ্রামে প্রথম জিনিসটি একটি নতুন মুদ্রা (প্রচলিত ইউনিট) তৈরি করা, যা হারের সাথে সংযুক্ত করা হবে। অন্য মুদ্রার (ইউরো)।

এটি করার জন্য, আপনাকে মুদ্রা ডিরেক্টরিতে একটি নতুন উপাদান তৈরি করতে হবে (আমরা এটিকে "ইউরো + 5%" বলব) এবং সুইচটি ব্যবহার করে নির্দেশ করতে হবে যে এটি অন্য মুদ্রার হারের সাথে সম্পর্কিত - EUR, এবং মার্কআপ হল 5%। মুদ্রা রেফারেন্সে তৈরি উপাদানের একটি উদাহরণ চিত্রে দেখানো হয়েছে। 2.

এর পরে, আপনাকে ক্রেতার সাথে সঠিকভাবে একটি চুক্তি আঁকতে হবে, আসুন এটিকে UE-তে চুক্তি বলা যাক। চুক্তির ধরনটি অবশ্যই "ক্রেতার সাথে" হওয়া উচিত এবং গণনা বিভাগে এটি বোঝানো দরকার যে চুক্তির দামগুলি মুদ্রায় (প্রচলিত ইউনিট) - EUR + 5%, এবং অর্থপ্রদান রয়েছে রুবেল

চুক্তি ডিরেক্টরি উপাদানের ফর্ম পূরণ করার একটি উদাহরণ চিত্রে দেখানো হয়েছে। 3.

ক্রেতার কাছে পণ্য চালানের কাজটি সম্পাদন করতে, আমরা পণ্য অপারেশনের সাথে পণ্য ও পরিষেবার বিক্রয় নথিটি ব্যবহার করব।

নথির শিরোনামে, আমরা প্রতিপক্ষ-ক্রেতাকে নির্দেশ করি এবং UE-তে আমাদের দ্বারা গঠিত চুক্তিটি নির্বাচন করি। নথির উপরের ডানদিকে, নথির মূল্য লিঙ্কে, চুক্তি অনুসারে ব্যবহৃত মুদ্রা (EUR + 5%) এবং বাস্তবায়নের তারিখে এর বিনিময় হার প্রদর্শিত হবে। আমাদের উদাহরণ অনুসারে, একটি প্রচলিত ইউনিটের বিনিময় হার (c.u.) অফিসিয়াল ইউরো বিনিময় হার প্লাস 5% হিসাবে সংজ্ঞায়িত করা হয়: EUR বিনিময় হার + 5% = 74.00 রুবেল। * 105% = RUB 77.70

নথির সারণী অংশে, আমরা যে পণ্যটি বিক্রি হচ্ছে, তার পরিমাণ এবং মূল্য নির্দেশ করি। চুক্তি অনুসারে, পণ্যের মূল্য 1000 USD। (ইউরো + 5%) প্লাস ভ্যাট 18% (180 USD)।

সঞ্চালিত হলে, নথিটি বিক্রি হওয়া পণ্যগুলি লিখে দেবে (Dt 90.02.1 "প্রধান কর ব্যবস্থার সাথে ক্রিয়াকলাপের জন্য বিক্রয়ের খরচ" - Kt 41.01 "গুদামগুলিতে পণ্য"), ক্রেতার ঋণ জমা করবে এবং রাজস্ব স্বীকৃতি দেবে (Dt 62.31 “ ক্রেতা এবং গ্রাহকদের সাথে নিষ্পত্তি (c. e.)" - Kt 90.01.1 "প্রধান কর ব্যবস্থার সাথে কার্যকলাপ থেকে রাজস্ব") এবং VAT গণনা করুন (Dt 90.03 "মূল্য সংযোজন কর" - Kt 68.02 "মূল্য সংযোজন কর")। নথিটি বিক্রয় বইতেও একটি এন্ট্রি তৈরি করবে (ভ্যাট জমা নিবন্ধন বিক্রয়)।

নথিটি পণ্য ও পরিষেবার বিক্রয় এবং এর বাস্তবায়নের ফলাফল চিত্রে উপস্থাপন করা হয়েছে। 4.

উপস্থাপিত পোস্টিং অনুসারে, চালানের সময় রুবেলে ক্রেতার ঋণ 91,686 রুবেল। অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিংয়ে (1180 USD * 77.70 রুবেল)।

ভ্যাটের অর্জিত পরিমাণ হল 13,986 রুবেল।

বিক্রেতা একটি চালান জারি করা আবশ্যক. ইস্যু করা ডকুমেন্ট ইনভয়েস স্বাভাবিক পদ্ধতিতে তৈরি করা হয়, বাস্তবায়ন ডকুমেন্টের ফুটারে একটি লিঙ্ক ব্যবহার করে।

ইস্যু করা নথির চালানের মুদ্রিত ফর্ম চিত্রে দেখানো হয়েছে। 5.

পণ্য বিক্রয়ের জন্য ভ্যাট ট্যাক্স বেস চালানের সময় এই পণ্যগুলির চুক্তিভিত্তিক মূল্য হিসাবে নির্ধারিত হয়, ভ্যাট ব্যতীত (ধারা 1, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 154 অনুচ্ছেদ)।

শিল্প অনুচ্ছেদ 4 অনুযায়ী. রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 153, যদি পণ্য বিক্রয়ের ক্ষেত্রে (কাজ, পরিষেবা), চুক্তির অধীনে সম্পত্তির অধিকার থাকে, যার জন্য অর্থ প্রদানের বাধ্যবাধকতা রুবেলে একটি নির্দিষ্ট পরিমাণের সমতুল্য পরিমাণে বিদেশী মুদ্রায় বা শর্তসাপেক্ষে প্রদান করা হয়। আর্থিক ইউনিট, ট্যাক্স বেস নির্ধারণের মুহূর্তটি চালানের দিন, ট্যাক্স বেস নির্ধারণ করার সময়, বৈদেশিক মুদ্রা বা শর্তাধীন আর্থিক ইউনিটগুলি চালানের তারিখে সরকারী হারে রুবেলে রূপান্তরিত হয়। পরবর্তী পেমেন্টের জন্য ট্যাক্স বেস সমন্বয় করা হয় না। পণ্যের জন্য পরবর্তী অর্থপ্রদানের পরে বিক্রেতার দ্বারা ধার্যকৃত ভ্যাটের পরিমাণের পার্থক্যগুলিকে আর্ট অনুসারে অ-পরিচালন আয় বা অ-পরিচালন ব্যয় হিসাবে গণ্য করা হয়। 250 এবং আর্ট। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 265।

অ্যাকাউন্টিং-এ, PBU 3/2006-এর অনুচ্ছেদ 7 এবং 8 অনুসারে বৈদেশিক মুদ্রা এবং প্রচলিত ইউনিটগুলিতে চিহ্নিত ঋণের পুনঃগণনা করা হয়, বৈদেশিক মুদ্রায় লেনদেনের তারিখ (প্রদানের তারিখ) এবং প্রতিবেদনের তারিখ (শেষে) এই মাসের).

অ্যাকাউন্টিংয়ে দায়বদ্ধতার মূল্য পুনরায় গণনা করার সময়, বিনিময় হারের পার্থক্য প্রতিফলিত হয় (PBU 3/2006 এর অনুচ্ছেদ 11)। বিনিময় হারের পার্থক্য অন্যান্য আয় বা অন্যান্য খরচ (PBU 3/2006 এর অনুচ্ছেদ 13) হিসাবে সংস্থার আর্থিক ফলাফলে জমা দেওয়া সাপেক্ষে।

1 জানুয়ারী, 2015 থেকে সমাপ্ত লেনদেনের উপর আয়করের জন্য কর আরোপের উদ্দেশ্যে, প্রচলিত ইউনিটে নিষ্পত্তির পাশাপাশি বৈদেশিক মুদ্রায় নিষ্পত্তি, বৈদেশিক মুদ্রা লেনদেনের তারিখে এবং মাসের শেষ দিনে পুনর্মূল্যায়ন করা হয় (ধারা 271 অনুচ্ছেদের 8, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 10 অনুচ্ছেদ 272)। দায় পুনর্মূল্যায়নের সময়, যার মূল্য বৈদেশিক মুদ্রা বা শর্তাধীন আর্থিক ইউনিটে প্রকাশ করা হয়, অ-পরিচালন আয় বা অ-পরিচালন ব্যয় স্বীকৃত হয় - বিনিময় হারের পার্থক্য (ধারা 11, অনুচ্ছেদ 250, ধারা 5, ধারা 1, অনুচ্ছেদ 265 রাশিয়ান ফেডারেশনের ট্যাক্স কোড)।

একটি নির্ধারিত অপারেশন পোস্টিং জানুয়ারি মাসের শেষের দিকে বৈদেশিক মুদ্রা তহবিলের পুনর্মূল্যায়ন চিত্রে দেখানো হয়েছে৷ 6.

বৈদেশিক মুদ্রা তহবিলের পুনর্মূল্যায়নের বিষয়ে আরও বিশদ তথ্য প্রাসঙ্গিক রেফারেন্স-গণনা থেকে পাওয়া যেতে পারে। এই শংসাপত্রটি সেট আপ করার সময়, আমরা ইঙ্গিত করব যে আমরা স্থায়ী এবং অস্থায়ী পার্থক্য বিবেচনা করে অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিং ডেটা পেতে চাই৷

শংসাপত্র থেকে, আমরা দেখতে পাই যে ক্রেতার ঋণ হল 1180 USD, 31 জানুয়ারী, 2015 পর্যন্ত প্রচলিত ইউনিটের বিনিময় হার হল 81.90 রুবেল। (EUR হার + 5% = 78.00 রুবেল * 105%), পুনর্মূল্যায়নের আগে রুবেলে ঋণের পরিমাণ হল 91,686 রুবেল। পণ্য চালানের পর থেকে ইউরো বিনিময় হার বেড়েছে, পুনর্মূল্যায়নের পর রুবেলে ঋণ 96,642 রুবেল। (1180 c.u. * 81.90 রুবেল)। পুনর্মূল্যায়নের ফলে রুবেলে ঋণের পরিমাণ 4956 রুবেল বেড়েছে। (96,642 রুবেল - 91,686 রুবেল), অতএব, অন্যান্য আয় অ্যাকাউন্টিংয়ে স্বীকৃত, এবং আয়কর উদ্দেশ্যে, 4956 রুবেল পরিমাণে অ-অপারেটিং আয় স্বীকৃত।

বৈদেশিক মুদ্রা তহবিলের পুনর্মূল্যায়নের সাহায্য-গণনা চিত্রে দেখানো হয়েছে। 7.

পণ্যের জন্য অর্থপ্রদান 13 ফেব্রুয়ারি, 2015 তারিখে করা হয়েছিল। USD বিনিময় হার এই তারিখে 78.75 রুবেল। (EUR হার + 5% = 75.00 রুবেল * 105%), তাই, চুক্তি অনুসারে, ক্রেতা 92,925 রুবেল স্থানান্তর করে। (1180 c.u. * 78.75 রুবেল)।

যেমনটি আমরা ইতিমধ্যে উল্লেখ করেছি, 2015 সাল থেকে অ্যাকাউন্টিংয়ে, আয়করের জন্য ট্যাক্সের উদ্দেশ্যে, প্রচলিত ইউনিটগুলিতে প্রকাশ করা ঋণের পুনঃগণনা লেনদেনের তারিখে করা হয় (আমাদের ক্ষেত্রে, অর্থপ্রদানের তারিখ)।

ক্রেতা দ্বারা ঋণ পরিশোধের অপারেশন প্রতিফলিত করার জন্য, প্রোগ্রামটি ক্রয়কারীর কাছ থেকে অর্থপ্রদানের অপারেশনের ধরন সহ বর্তমান অ্যাকাউন্টে নথির রসিদ ব্যবহার করে।

নথির শিরোনাম প্রদানকারী-ক্রেতা এবং তার দ্বারা স্থানান্তরিত অর্থের পরিমাণ নির্দেশ করে।

নথির সারণী অংশে, চুক্তিটি নির্বাচন করা হয়, যার সাথে অর্থ প্রদান করা হয়েছিল। ঋণ পরিশোধ স্বয়ংক্রিয়ভাবে এবং নথি অনুযায়ী উভয় সেট করা যেতে পারে। ট্যাবুলার অংশের অন্যান্য সমস্ত বিবরণ স্বয়ংক্রিয়ভাবে পূরণ করা হবে।

নথিটি পরিচালনা করার সময়, এটি অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিংয়ে প্রচলিত ইউনিটগুলিতে ঋণের পুনঃমূল্যায়ন করবে, ঋণ বন্ধ করবে এবং তহবিল মূলধন করবে।

বর্তমান অ্যাকাউন্টের নথির প্রাপ্তি এবং এর বাস্তবায়নের ফলাফল চিত্রে উপস্থাপন করা হয়েছে। আট

ক্রেতার ঋণ হল 1180 USD, গত পুনর্মূল্যায়নের তারিখে প্রচলিত ইউনিটের বিনিময় হার (31 জানুয়ারি, 2015) ছিল 81.90 রুবেল। (EUR হার + 5% = RUB 78.00 * 105%), রুবেলে বকেয়া পরিমাণ ছিল RUB 96,642৷ অর্থপ্রদানের সময়, ইউরো বিনিময় হার 75.00 রুবেলে নেমে এসেছে। তদনুসারে, আমাদের প্রচলিত ইউনিটের হার কমেছে - 78.75 (EUR হার + 5% = 75.00 রুবেল * 105%)। অর্থপ্রদানের তারিখে রুবেলে ঋণের পরিমাণ 92,925 রুবেল। (1180 c.u. * 78.75 রুবেল)। পুনর্মূল্যায়নের ফলে রুবেলে ঋণের পরিমাণ 3717 রুবেল কমেছে। (96,642 রুবেল - 92,925 রুবেল), অতএব, অন্যান্য খরচ অ্যাকাউন্টিং স্বীকৃত হয়, এবং আয়কর উদ্দেশ্যে, 3,717 রুবেল পরিমাণে অ-অপারেটিং খরচ স্বীকৃত হয়।

ঋণ হিসাব বন্ধ করা পরীক্ষা করা যাক - 62.31. অ্যাকাউন্টের জন্য রিপোর্ট টার্নওভার ব্যালেন্স শীট চিত্রে উপস্থাপন করা হয়েছে। নয়টি

আসুন দেখি কিভাবে নিয়ন্ত্রিত রিপোর্টিং পূরণ করা হয়।

অনুচ্ছেদ অনুযায়ী. 11 শিল্প। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 250, একটি ইতিবাচক বিনিময় পার্থক্য অ-অপারেটিং আয়ের সাথে সম্পর্কিত এবং আয়কর ঘোষণার শীট 02 এর পরিশিষ্ট 1 থেকে 100 লাইনে প্রতিফলিত হয়।

অনুচ্ছেদ অনুযায়ী. 5 পৃ. 1 শিল্প। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 265, একটি নেতিবাচক বিনিময় হারের পার্থক্য অ-পরিচালন ব্যয়কে বোঝায় এবং আয়কর ঘোষণার শীট 02 এর পরিশিষ্ট 2 এর 200 লাইনে প্রতিফলিত হয়।

2015 সালের I ত্রৈমাসিকের জন্য "Rassvet" সংস্থার আয়কর সংক্রান্ত ঘোষণার একটি খণ্ড চিত্র চিত্রে উপস্থাপন করা হয়েছে। দশ

2015 সালের 1ম ত্রৈমাসিকের জন্য রাসভেট সংস্থার ভ্যাট ঘোষণার একটি অংশ চিত্রে দেখানো হয়েছে। এগারো

প্রায়শই, একজন হিসাবরক্ষক, যখন পণ্য ক্রয়ের জন্য একটি চুক্তি, মুদ্রা বা প্রচলিত ইউনিট (c.u.) দ্বারা চিহ্নিত করা হয়, তখন অ্যাকাউন্টিংয়ে তাদের খরচ এবং প্রতিফলন গঠনে সমস্যা হয়।

এই নিবন্ধটি আপনাকে রুবেল মূল্যায়নে রূপান্তরিত করার সময় তারিখ, হার, পণ্য নিবন্ধনের খরচ হারিয়ে না যেতে সাহায্য করবে। চলো বিবেচনা করি:

- মার্কিন ডলারে একটি চুক্তির অধীনে পণ্য অধিগ্রহণের আইনী দিক;

- USD-এ চুক্তির অধীনে পণ্য ক্রয় প্রতিফলিত করার জন্য 1C-তে কর্মের একটি স্কিম;

- ব্যবহারিক উদাহরণ যা একটি লজিক্যাল চেইন এবং 1C নথি প্রক্রিয়াকরণের পদ্ধতি দেয়।

নিবন্ধটি অধ্যয়ন করার পরে, আপনি কখনই এই "কুখ্যাত" চুক্তির অধীনে পণ্য পোস্ট করবেন তা নিয়ে বিভ্রান্ত হবেন না, c.u.

মার্কিন ডলারে চুক্তির অধীনে পণ্য অধিগ্রহণ: আইন

অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিং

রাশিয়ান সংস্থাগুলির মধ্যে বৈদেশিক মুদ্রায় ক্রিয়াকলাপ নিষিদ্ধ এবং শুধুমাত্র রাশিয়ান রুবেলে (ডিসেম্বর 10, 2003 N 173-FZ এর ফেডারেল আইনের ধারা 9) বাহিত হয়।

একই সময়ে, চুক্তির মূল্য রুবেল (রাশিয়ান ফেডারেশনের সিভিল কোডের ধারা 2, অনুচ্ছেদ 317) ছাড়া অন্য যেকোনো মুদ্রা বা প্রচলিত ইউনিটে (c.u.) প্রকাশ করা যেতে পারে।

এই ধরনের চুক্তির অধীনে অর্থপ্রদান করা আবশ্যক কেবলদলগুলোর দ্বারা সম্মত হারে রুবেলে। একটি নিয়ম হিসাবে, সম্মত বিনিময় হার অর্থপ্রদানের তারিখে সেট করা রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের বিনিময় হারের সমান। তবে প্রায়শই চুক্তিগুলি রাশিয়ান ফেডারেশনের সেন্ট্রাল ব্যাঙ্কের 2%, বিয়োগ 0.5% ইত্যাদির হারের সাথে মিল রেখে একটি ভিন্ন বিনিময় হার সেট করতে পারে।

এই ধরনের চুক্তির অধীনে প্রাথমিক নথিগুলি রুবেল, মুদ্রা বা প্রচলিত ইউনিটে জারি করা যেতে পারে।

প্রথাগত ইউনিটে ধার্যকৃত সম্পদের (পণ্য সহ) মূল্য অ্যাকাউন্টিং রেকর্ডের রুবেলে পুনঃগণনার সাপেক্ষে (ধারা 4 PBU 3/2006, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 10 অনুচ্ছেদ 272)।

ক্রয়কৃত পণ্যের জন্য অর্থপ্রদান কীভাবে করা হয়েছিল তার উপর রূপান্তর হার নির্ভর করে।

যে পণ্যগুলির জন্য 100% প্রিপেমেন্ট আকারে অর্থপ্রদান করা হয়েছে সেগুলি অ্যাকাউন্টিং রেকর্ডে রুবেল শর্তে প্রিপেমেন্টের তারিখে কার্যকর বিনিময় হারে স্বীকৃত হয় (অনুচ্ছেদ 2, ধারা 9 PBU 3/2006, ধারা 10, অনুচ্ছেদ 272 রাশিয়ান ফেডারেশনের ট্যাক্স কোডের)।

নিবন্ধিত হওয়ার পর যে পণ্যগুলির জন্য অর্থ প্রদান করা হয় সেগুলি মালিকানা হস্তান্তরের তারিখে কার্যকর বিনিময় হারে রুবেল মূল্যায়নে স্বীকৃত হয় (ধারা 5 PBU 3/2006, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 10 অনুচ্ছেদ 272)।

আংশিক প্রিপেমেন্ট এবং পোস্টপেমেন্টের একটি মিশ্র পদ্ধতির সাথে, পণ্যগুলি সমষ্টিগত মূল্যে জমা করা হয়:

- প্রদত্ত অংশটি অগ্রিম অর্থপ্রদানের তারিখ অনুসারে অনুমান করা হয় (অনুচ্ছেদ 2, ধারা 9, PBU 3/2006);

- অ্যাকাউন্টিংয়ের জন্য পণ্যগুলি গ্রহণের তারিখের বিনিময় হারে অবৈতনিক অংশের মূল্য নির্ধারণ করা হয় (ধারা 5 PBU 3/2006)।

একই সময়ে, c.u-তে চুক্তির অধীনে সরবরাহকারীদের প্রদেয় অ্যাকাউন্টের পুনর্মূল্যায়ন। তারিখের প্রথম দিকে করা উচিত (ধারা 7 PBU 3/2006, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 8 অনুচ্ছেদ 271):

- পরিপক্কতার তারিখ;

- মাসের শেষ দিন।

এই ক্ষেত্রে, বিনিময় পার্থক্য দেখা দেবে, যা অ্যাকাউন্ট 91 "অন্যান্য আয় এবং ব্যয়" এ বিবেচনা করা হয়:

- অ্যাকাউন্টিং - অন্যান্য আয় বা ব্যয় হিসাবে (ধারা 13 PBU 3/2006);

- ট্যাক্স অ্যাকাউন্টিংয়ে - অ-অপারেটিং আয় এবং ব্যয় হিসাবে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 250 ধারার ধারা 11 এবং রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 265 অনুচ্ছেদের 1 ধারার উপধারা 5)।

এই সম্পর্কে আরও জানো বিনিময় পার্থক্য.

ভ্যাট

ভ্যাটের জন্য ট্যাক্স বেস নির্ধারিত হয় প্রথমতম তারিখের জন্য (ধারা 1, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 167 অনুচ্ছেদ):

- চালানের দিন;

- পেমেন্ট দিন।

যদি চুক্তির অধীনে কর বেস নির্ধারণের প্রাথমিক মুহূর্ত c.u. চালানের দিন, তাহলে চালানের দিনে রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের বিনিময় হারের ভিত্তিতে এটি নির্ধারণ করা উচিত।

পণ্যের জন্য পরবর্তী অর্থপ্রদানের জন্য, ভ্যাট কর্তন সমন্বয় করা হয় না। ক্রেতার সাথে পোস্ট-পেমেন্টের ফলে করের পরিমাণের পার্থক্যগুলি অ-অপারেটিং আয় বা ব্যয় হিসাবে বিবেচনা করা হয় (অনুচ্ছেদ 5, ধারা 1, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 172 অনুচ্ছেদ)।

পণ্য কেনার সময়, নিম্নলিখিত শর্তগুলি পূরণ করা হলে ভ্যাট কর্তনযোগ্য (ধারা 2, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 171 অনুচ্ছেদ)

- পণ্য ভ্যাট সাপেক্ষে কার্যকলাপে ব্যবহার করা আবশ্যক;

- একটি সঠিকভাবে সম্পাদিত SF (UPD) এর উপস্থিতিতে;

- পণ্য নিবন্ধিত (ধারা 1, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের নিবন্ধ 172)।

চালানে নির্দেশিত ভ্যাটের পরিমাণ বাদ দেওয়ার অধিকার ক্রেতার রয়েছে। কিন্তু আপনাকে সতর্কতা অবলম্বন করতে হবে এবং সরবরাহকারীর দ্বারা নির্দেশিত SF-এ ভ্যাটের পরিমাণ পরীক্ষা করতে হবে।

c.u-তে চুক্তির অধীনে চালান (UPD)প্রদর্শিত কেবলরুবেল মধ্যে শিপিং ইনভয়েসে রুবেলের পরিমাণ c.u-তে চুক্তির অধীনে অর্থপ্রদানের আদেশের উপর নির্ভর করে।

বিকল্প নম্বর 1। চুক্তির অধীনে 100% অগ্রিম পেমেন্ট

সরবরাহকারী প্রিপেমেন্টের তারিখে রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের হারে রুবেল মূল্যায়নে শিপিং এসএফ ইস্যু করতে বাধ্য (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 167 অনুচ্ছেদের 14 ধারা, মন্ত্রকের চিঠি 23 ডিসেম্বর, 2015 N 03-07-11 / 75467 এর রাশিয়ান ফেডারেশনের অর্থায়ন)।

যদি পূর্বে সরবরাহকারীর কাছ থেকে একটি অগ্রিম চালান প্রাপ্ত হয়, তাহলে আমাদেরও এই ধরনের চালানের উপর ভ্যাট কাটার অধিকার রয়েছে। কিন্তু পণ্য প্রাপ্তির সময়, অগ্রিম SF এর উপর ভ্যাট পুনরুদ্ধার করতে হবে।

বিকল্প নম্বর 2। চুক্তির অধীনে 100% পোস্ট-পেমেন্ট

সরবরাহকারী চালানের তারিখে রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের বিনিময় হারে রুবেল শর্তে শিপিং চালান সেট করতে বাধ্য (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 4, অনুচ্ছেদ 153)।

বিকল্প নম্বর 3। চুক্তির অধীনে আংশিক প্রিপেমেন্ট এবং পোস্টপেমেন্ট

সরবরাহকারী রুবেল মূল্যায়নে একটি শিপিং চালান ইস্যু করতে বাধ্য যার মধ্যে রয়েছে:

- প্রদত্ত অংশ, প্রিপেমেন্টের তারিখে বিনিময় হারে আনুমানিক (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 14, অনুচ্ছেদ 167);

- অবৈতনিক অংশ, চালানের তারিখে বিনিময় হারে মূল্যবান (ধারা 4, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের অনুচ্ছেদ 153, 23 ডিসেম্বর, 2015 N 03-07-11-এর রাশিয়ান ফেডারেশনের অর্থ মন্ত্রণালয়ের চিঠি / 75467)।

যদি পূর্বে সরবরাহকারীর কাছ থেকে আংশিক প্রিপেমেন্টের জন্য একটি অগ্রিম চালান পাওয়া যায়, তাহলে আমাদেরও এই ধরনের SF-এর উপর ভ্যাট কাটার অধিকার রয়েছে। কিন্তু পণ্য প্রাপ্তির সময়, অগ্রিম SF এর উপর ভ্যাট পুনরুদ্ধার করতে হবে।

USD-এ চুক্তির অধীনে পণ্যের অধিগ্রহণ: 1C-তে অ্যাকাউন্টিং

c.u-তে চুক্তির জন্য অ্যাকাউন্টিংয়ের জন্য কার্যকারিতা সেট আপ করা।

1C প্রোগ্রামের জন্য USD-এ চুক্তির রেকর্ড রাখার সুযোগ পাওয়ার জন্য, এটি প্রয়োজনীয় মুদ্রা গাইডবিভিন্ন মুদ্রা অবস্থান লিখুন.

চুক্তি নিবন্ধন c.u.

যদি সরবরাহকারীর সাথে পারস্পরিক বন্দোবস্তগুলি মুদ্রা বা প্রচলিত ইউনিটে প্রকাশ করা একটি চুক্তির (অর্থপ্রদানের চালান) অধীনে পরিচালিত হয় এবং অর্থ প্রদান রুবেলে করা হয়, তবে চুক্তির ডিরেক্টরিতে চুক্তিতে প্রবেশ করার সময়, এটি বিভাগে প্রয়োজনীয় গণনাউল্লেখ করুন:

- দাম- চুক্তিতে উল্লেখিত মুদ্রা বা সম্মত বিনিময় হার;

- পেমেন্ট ইন- পতাকা ঘষা।

c.u-তে চুক্তির অধীনে সরবরাহকারীদের সাথে সেটেলমেন্ট অ্যাকাউন্ট।

c.u-তে একটি চুক্তি নির্বাচন করার সময় সরবরাহকারীদের সাথে পারস্পরিক বন্দোবস্তের জন্য, নথিগুলি স্বয়ংক্রিয়ভাবে মার্কিন ডলারে চুক্তির জন্য 1C-তে নির্ধারিত সেটেলমেন্ট অ্যাকাউন্টগুলি সেট করবে:

- 60.31 "সরবরাহকারী এবং ঠিকাদারদের সাথে বন্দোবস্ত (মার্কিন ডলারে)";

- 60.32 "ইস্যুকৃত অগ্রিমের গণনা (USD এ)"।

নথি পোস্ট করার ফলে, সরবরাহকারীদের সাথে পারস্পরিক মীমাংসার সংশ্লিষ্ট অ্যাকাউন্টে পোস্টিং করা হবে।

C.u রূপান্তর করার জন্য কোর্স রুবেল মধ্যে

c.u-তে চুক্তির অধীনে নথি পূরণ করার আরেকটি বৈশিষ্ট্য। নথিতে পণ্য পোস্ট করার সময় যে রসিদ (কাজ, চালান) সারণী অংশটি c.u-তে প্রাপ্ত পণ্যের মূল্য নির্দেশ করে।

অ্যাকাউন্টিং রুবেলে রাখা হয় এবং বৈদেশিক মুদ্রায় ডিনোমিনেট করা বস্তুর মান রুবেলে রূপান্তর সাপেক্ষে (06.12.2011-এর ফেডারেল আইন নং 402-FZ এর 12 অনুচ্ছেদ)।

c.u রূপান্তর করতে 1C দ্বারা ব্যবহৃত হার রুবেলে, বিনিময় হারের সাথে অবিচ্ছেদ্যভাবে যুক্ত মুদ্রার রেফারেন্স.

চুক্তিতে উল্লেখিত বিনিময় হার বা USD ডিরেক্টরিতে যোগ করা হয়। এইগুলি অফিসিয়াল মুদ্রা EUR, USD, সেইসাথে USD-এর অন্যান্য রেট হতে পারে, উদাহরণস্বরূপ, EUR + 2%, USD - 1%, ইত্যাদি।

একই সময়ে, ডিরেক্টরিতে স্বয়ংক্রিয়ভাবে অন্যান্য কোর্স পূরণ করতে মুদ্রাতাদের অবশ্যই রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের অফিসিয়াল বিনিময় হারের সাথে আবদ্ধ হতে হবে।

ক্রয়কৃত পণ্যের মূল্যের রুবেল মূল্যায়নের জন্য ব্যবহৃত বিনিময় হার ভিন্ন হবে এবং চুক্তির অধীনে অর্থপ্রদানের পদ্ধতির উপর নির্ভর করবে।

কখনও কখনও সংস্থাগুলিকে বৈদেশিক মুদ্রা কিনতে বা বিক্রি করতে হয়। পরিস্থিতি অনেক হতে পারে। উদাহরণস্বরূপ, আপনি পণ্য আমদানি বা রপ্তানি করেন, বিদেশে ব্যবসায়িক ভ্রমণে কর্মীদের পাঠান, বৈদেশিক মুদ্রায় ঋণ পরিশোধ করুন ইত্যাদি।

বর্তমান আইন সংস্থাগুলিকে প্রতিষ্ঠিত হারে রুবেলে মুদ্রার ভারসাম্য পুনঃমূল্যায়ন করতে বাধ্য করে। আপনার জন্য একটি ইতিবাচক দিকের বিনিময় হারের পার্থক্যের ক্ষেত্রে, এটি অ্যাকাউন্টিং রেকর্ডে অন্যান্য আয় হিসাবে এবং NU-তে অ-পরিচালন আয় হিসাবে প্রতিফলিত হয়। নেতিবাচক পার্থক্যের পরিমাণ একইভাবে বিবেচনা করা হয়, শুধুমাত্র ব্যয়ের জন্য।

এই নিবন্ধে, আমরা 1C 8.3-এ মুদ্রা রূপান্তর ক্রিয়াকলাপগুলি কীভাবে সম্পাদিত হয় তার একটি উদাহরণ নেব এবং তাদের পোস্টিংগুলি বিবেচনা করব, যেমন, মুদ্রার ক্রয় এবং বিক্রয়।

আপনি মুদ্রার সাথে কাজ শুরু করার আগে, আপনাকে প্রোগ্রামটি কনফিগার করতে হবে।

যদি একটি বৈদেশিক মুদ্রা এবং রুবেল অ্যাকাউন্টের মধ্যে স্থানান্তর করতে এক দিনের বেশি সময় লাগে, তাহলে আপনাকে একটি মধ্যবর্তী অ্যাকাউন্ট 57 ব্যবহার করতে হবে।

"প্রধান" বিভাগ থেকে, যান।

যে উইন্ডোটি খোলে, সেখানে "অ্যাকাউন্ট 57 "পথে স্থানান্তর" নামে আইটেমটি সন্ধান করুন যা তহবিল স্থানান্তর করার সময় ব্যবহৃত হয় এবং এটি একটি পতাকা দিয়ে চিহ্নিত করুন৷ এই অ্যাড-অন সক্রিয় করার প্রয়োজন নেই।

এটি অন্য অ্যাড-অন ইনস্টলেশন চেক করার সুপারিশ করা হয়। অ্যাডমিনিস্ট্রেশন মেনু থেকে, কার্যকারিতা নির্বাচন করুন। প্রদর্শিত সেটিংস উইন্ডোতে, "সেটেলমেন্টস" ট্যাবটি খুলুন এবং পতাকাটি "মুদ্রা এবং USD-এ সেটেলমেন্ট" আইটেমে সেট করা আছে কিনা তা পরীক্ষা করুন। আমরা ইতিমধ্যে এটি ডিফল্টরূপে সেট আছে.

"রেফারেন্স" বিভাগে, "মুদ্রা" নির্বাচন করুন।

আপনি তাদের হার সহ প্রোগ্রামে যোগ করা সমস্ত মুদ্রার একটি তালিকা দেখতে পাবেন। এই ফর্মে, "বিনিময় হার ডাউনলোড করুন ..." বোতামে ক্লিক করুন।

প্রোগ্রামটি আপনাকে সেইসব বিদেশী মুদ্রা নির্বাচন করতে বলবে যার জন্য আপনি রেট ডাউনলোড করতে চান। তাদের বক্সগুলি চেক করুন এবং "ডাউনলোড এবং বন্ধ করুন" বোতামে ক্লিক করুন৷ ডিফল্ট বর্তমান তারিখ, কিন্তু আপনি এটি পরিবর্তন করতে পারেন.

এখন আপনি 1C 8.3-এ আমাদের মুদ্রা বিক্রি এবং কেনার উদাহরণে সরাসরি এগিয়ে যেতে পারেন।

মুদ্রা বিক্রয়

বৈদেশিক মুদ্রার রাইট-অফ

একটি উদাহরণ বিবেচনা করুন যেখানে আমাদের সংস্থাকে রুবেলের জন্য Sberbank-এর কাছে $7,000 বিক্রি করতে হবে। প্রাথমিকভাবে, 1C তে একটি পেমেন্ট অর্ডার তৈরি করা হয় এবং এটির উপর ভিত্তি করে। আমরা অর্থপ্রদানের আদেশটি নিজেই বিবেচনা করব না এবং অবিলম্বে রাইট-অফ সম্পাদনের দিকে এগিয়ে যাব, কারণ এটিই প্রয়োজনীয় পোস্টিং করে।

অপারেশনের ধরন হিসাবে "প্রতিপক্ষের সাথে অন্যান্য বন্দোবস্ত" উল্লেখ করুন। আমাদের ক্ষেত্রে প্রাপক হল PJSC Sberbank। আমরা ইতিমধ্যেই মার্কিন ডলারে বন্দোবস্ত নিয়ে তার সাথে একটি চুক্তি সম্পন্ন করেছি। এটি এই নথির কার্ডে নির্বাচিত হয়েছে। নীচের চিত্রটি এই চুক্তির কার্ড দেখায়।

আমরা রাইট-অফ-এ অ্যাকাউন্ট 52 (কারেন্সি অ্যাকাউন্ট) এবং সেটেলমেন্ট অ্যাকাউন্ট 57.22 (বিদেশী মুদ্রা বিক্রয়) নির্দেশ করব। এছাড়াও, আপনাকে অবশ্যই আপনার সংস্থা এবং ব্যাঙ্ক অ্যাকাউন্ট উল্লেখ করতে হবে।

আসুন ডকুমেন্টের মাধ্যমে যান এবং এর পোস্টিংগুলি দেখুন। আপনি দেখতে পাচ্ছেন যে শুধুমাত্র রাইট-অফ নিজেই প্রতিফলিত হয়নি, তবে বিনিময় হারের পার্থক্যও রয়েছে।

যদি শেষ মুদ্রার লেনদেন থেকে মুদ্রাটি তার মান পরিবর্তন করে থাকে, তাহলে 1C মুদ্রা ব্যালেন্সের পুনর্মূল্যায়ন গণনার জন্য একটি লেনদেনও যোগ করবে (যদি পুনর্মূল্যায়ন কনফিগার করা থাকে)।

বর্তমান অ্যাকাউন্টে রসিদ

ব্যাঙ্ক $7,000 পাওয়ার পরে, এটি রুবেল শর্তে আমাদের কাছে হস্তান্তর করবে। প্রোগ্রামটি নথিটি বিবেচনায় নেয়।

ক্লায়েন্ট-ব্যাঙ্ক থেকে আনলোড করার পরে রসিদ স্বয়ংক্রিয়ভাবে পূরণ করা হয়। তবুও, ভরাট বিবরণ, বিশেষ করে অ্যাকাউন্ট এবং পরিমাণ পরীক্ষা করার পরামর্শ দেওয়া হয়।

এই নথির গতিবিধি নীচের চিত্রে দেখানো হয়েছে।

মুদ্রা কেনা

1C 8.3 তে মুদ্রা কেনার ক্ষেত্রে, আপনাকে আগের উদাহরণের মতো একই পদক্ষেপগুলি সম্পাদন করতে হবে।

এই পরিস্থিতিতে, রাইট-অফটি "প্রতিপক্ষের সাথে অন্যান্য নিষ্পত্তি" এর মতো দেখাবে। মুদ্রা ক্রয়ের জন্য লেনদেনে, 57.22 এর পরিবর্তে 57.02 (বিদেশী মুদ্রা ক্রয়) হবে। নিষ্পত্তির অ্যাকাউন্টে রসিদের ফর্ম থাকবে "বিদেশী মুদ্রার ক্রয়"।

একেতেরিনা কোলেসনিকোভা,

রাশিয়ান ফেডারেশনের স্টেট সিভিল সার্ভিসের উপদেষ্টা, তৃতীয় শ্রেণীর

বিশেষ করে Taxcom এর জন্য

রুবেলে পণ্য, কাজ, পরিষেবার জন্য অর্থ প্রদানের সময় প্রচলিত ইউনিটগুলিতে চুক্তি সমাপ্ত করার অভ্যাসটি অনেক ক্ষেত্রেই বিস্তৃত এবং এটি আর কারও জন্য নতুনত্ব নয়। কিন্তু, এই ধরনের অপারেশনের পরিচিতি সত্ত্বেও, c.u-তে গণনার কিছু পয়েন্ট। এখনও হিসাবরক্ষকদের মাথাব্যথা দেয়। সুতরাং, ভ্যাট করের উদ্দেশ্যে, যখন চুক্তির মূল্য বৈদেশিক মুদ্রা বা প্রচলিত ইউনিটে সেট করা হয় এবং রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের হারে রুবেলে অর্থ প্রদান করা হয় তখন অ্যাকাউন্টিং বৈশিষ্ট্যগুলি বিবেচনা করা মূল্যবান। অর্থপ্রদানের তারিখ, এবং চালানের তারিখে নয়, বা মূল্য পক্ষগুলির দ্বারা সম্মত হারে নির্ধারিত হয়, এবং রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের হারে নয়। যদিও জানুয়ারী 1, 2015 থেকে, ট্যাক্স কোড থেকে মুনাফা করের উদ্দেশ্যে "সমষ্টি পার্থক্য" ধারণাটি অদৃশ্য হয়ে গেছে, যার উদ্দেশ্য ছিল অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিং কাছাকাছি আনা এবং একজন হিসাবরক্ষকের কাজকে সহজ করা, এটি ভুলে যাওয়া উচিত নয়। .এ লেনদেন রেকর্ড করার সময় বিনিময় হারের পার্থক্যের জন্য অ্যাকাউন্টিংয়ের বিশেষত্ব

মার্কিন ডলারে বন্দোবস্ত সম্পর্কে

রাশিয়ান প্রতিপক্ষের সাথে একটি চুক্তিতে সরবরাহ করার সম্ভাবনা পণ্যের মূল্য (কাজ, পরিষেবা) প্রচলিত ইউনিটে প্রকাশ করা হয়েছে, এবং রাশিয়ান ফেডারেশনের সরকারী মুদ্রায় নয়, সিভিল কোডের 317 ধারার অনুচ্ছেদ 2-এ উপস্থাপিত হয়েছে। রাশিয়ান ফেডারেশন, যা অনুযায়ী একটি আর্থিক বাধ্যবাধকতা রুবেল পরিমাণে প্রদেয় হতে পারে, বিদেশী মুদ্রায় একটি নির্দিষ্ট পরিমাণের সমতুল্য বা প্রচলিত আর্থিক ইউনিটে (ecu, "বিশেষ অঙ্কন অধিকার", ইত্যাদি)। একটি সাধারণ নিয়ম হিসাবে, রুবেলে প্রদেয় পরিমাণ প্রাসঙ্গিক মুদ্রার রাশিয়ান ফেডারেশনের সেন্ট্রাল ব্যাঙ্কের অফিসিয়াল বিনিময় হারে নির্ধারিত হয় যেখানে প্রচলিত একক অর্থপ্রদানের তারিখে পেগ করা হয়, যদি না ভিন্ন বিনিময় হার বা অন্য কোনও তারিখ এর সংকল্প আইন দ্বারা বা পক্ষের চুক্তি দ্বারা প্রতিষ্ঠিত হয়।

অফিসের কাজে প্রতিষ্ঠিত অভ্যাস অনুযায়ী, c.u-তে বাধ্যবাধকতার সাথে চুক্তি। সাধারণত পণ্য, কাজ, পরিষেবার জন্য অর্থপ্রদানের জন্য নিম্নলিখিত বিকল্পগুলি প্রদান করে:

- USD এ খরচ অর্থপ্রদানের তারিখে রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের বিনিময় হারে রুবেলে প্রদেয়;

- USD এ খরচ চালানের তারিখে রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের বিনিময় হারে রুবেলে প্রদেয়;

- USD এ খরচ চুক্তিতে প্রদত্ত পক্ষগুলির দ্বারা সম্মত বিনিময় হারে রুবেলে প্রদেয়।

চুক্তিটি বাধ্যবাধকতাগুলিকে রুবেলে রূপান্তর করার জন্য যে কোনও বিনিময় হার সরবরাহ করতে পারে, এই জাতীয় বিনিময় হার নির্ধারণের পদ্ধতিটি কেবল চুক্তির অধীনে পক্ষগুলির ইচ্ছার দ্বারা নির্ধারিত হয়। এই বিষয়ে চুক্তির স্বাধীনতা কেউ সীমিত করতে পারে না, যেমন অনুচ্ছেদে করা সিদ্ধান্তগুলি দ্বারা নিশ্চিত করা হয়েছে। 4 নভেম্বর, 2002 তারিখের রাশিয়ান ফেডারেশনের সুপ্রিম আরবিট্রেশন কোর্টের প্রেসিডিয়ামের তথ্য পত্রের 12, 13 নং 70।

যাইহোক, বিনিময় হারের মুক্ত সংকল্প এবং নিষ্পত্তির পদ্ধতির সাথে, পক্ষগুলিকে বিদেশী মুদ্রায় এবং c.u-তে লেনদেন ট্যাক্স করার পদ্ধতির জন্য ট্যাক্স কোডের প্রয়োজনীয়তাগুলি ভুলে যাওয়া উচিত নয়। USD-এ ক্রিয়াকলাপগুলিতে বিশেষ মনোযোগ দেওয়া উচিত। এবং ভ্যাটের জন্য ট্যাক্স বেস নির্ধারণের জন্য গণনা পদ্ধতি।

c.u-তে বসতি এবং ভ্যাট

26 ডিসেম্বর, 2011 নং 1137 এর রাশিয়ান ফেডারেশন সরকারের ডিক্রি দ্বারা অনুমোদিত একটি চালান পূরণের নিয়ম অনুসারে "মূল্য সংযোজন করের গণনাতে ব্যবহৃত নথিগুলি পূরণ করার (রক্ষণাবেক্ষণ) ফর্ম এবং নিয়মগুলিতে" , এবং রাশিয়ার অর্থ মন্ত্রকের স্পষ্টীকরণ, জুলাই 6, 2012 নং 03-07-15/70 তারিখের একটি চিঠিতে প্রদত্ত, চালান, যদি এটি রুবেলে প্রদান করা হয় তবে মুদ্রা নির্বিশেষে অবশ্যই রুবেলে জারি করতে হবে (c.u.) যাতে চুক্তির মূল্য সেট করা হয়।

একই সময়ে, গণনার সুবিধার জন্য, c.u-তে পণ্য, কাজ, পরিষেবার মূল্যের সাথে কলাম বা লাইন যোগ করে চালানে অতিরিক্ত সূচক প্রবেশ করা যেতে পারে। এবং রুবেল মধ্যে খরচ রূপান্তর হার. এই ধরনের সুপারিশগুলি 16 জুন, 2014 নং 03-07-09 / 28664, তারিখ 10 এপ্রিল, 2013 নং 03-07-09 / 11863 তারিখের রাশিয়ার অর্থ মন্ত্রণালয়ের চিঠিতে দেওয়া হয়েছে। আপনার প্রতিষ্ঠান যদি ইলেকট্রনিক ডকুমেন্ট ম্যানেজমেন্টের সদস্য হয়, তাহলে "ফ্রি ফিল্ড" এর কারণে ইলেকট্রনিক ইনভয়েসকে সমস্ত প্রয়োজনীয় ডেটার সাথে সম্পূরক করা আপনার পক্ষে কঠিন হবে না। চালানের জন্য অনুমোদিত নতুন ফর্ম্যাট, সার্বজনীন স্থানান্তর আইন, সমস্ত প্রয়োজনীয় বিবরণ ধারণ করে এবং 26 ডিসেম্বর, 2011 নং 1137 এবং আর্ট এর রাশিয়ান ফেডারেশন সরকারের ডিক্রি দ্বারা প্রতিষ্ঠিত প্রয়োজনীয়তাগুলি পূরণ করে। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 169। প্রতিপক্ষের সাথে বৈদ্যুতিন মিথস্ক্রিয়া করার সুবিধা হল যে নথিগুলির বৈদ্যুতিন বিন্যাসগুলি তাদের ব্যবহারের ক্ষেত্রে নমনীয় তথ্য ক্ষেত্রগুলির উপস্থিতির কারণে, যা সংস্থাটি তার নিজস্ব বিবেচনার ভিত্তিতে পূরণ করতে পারে, যা এর সুনির্দিষ্ট বৈশিষ্ট্যগুলিকে বিবেচনায় নেওয়ার অনুমতি দেয়। ঘটনা প্রক্রিয়া করা হচ্ছে।

কাগজের নথিগুলির তুলনায় প্রতিপক্ষের সাথে বৈদ্যুতিন নথি বিনিময় করা অনেক দ্রুত, ফেডারেল ট্যাক্স পরিষেবার অনুরোধে সেগুলি সংরক্ষণ, অনুসন্ধান এবং জমা দেওয়া সুবিধাজনক। আপনার কোম্পানির জন্য সুবিধা সম্পর্কে জানুন.

পণ্য (কাজ, পরিষেবা) প্রদানের (আংশিক অর্থপ্রদান) সময় ভ্যাটের জন্য ট্যাক্স বেস নির্ধারণ করার সময়, ট্যাক্স কোড প্রচলিত ইউনিটের হারকে রুবেলে রূপান্তর করার জন্য একটি নির্দিষ্ট নিয়ম প্রদান করে না। অগ্রিম গ্রহণ করার সময়, পণ্যের মূল্য (কাজ, পরিষেবা) গণনা করার জন্য পক্ষগুলির দ্বারা ব্যবহৃত বিনিময় হারটি এত গুরুত্বপূর্ণ নয়, যেহেতু শিল্পের অনুচ্ছেদ 4 অনুসারে। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 164, যে কোনও ক্ষেত্রেই 18/118% আনুমানিক হারে প্রকৃতপক্ষে প্রাপ্ত তহবিলের পরিমাণের উপর ভ্যাট গণনা করা উচিত। পণ্য, কাজ, পরিষেবার মূল্য যার জন্য অগ্রিম অর্থ প্রদান করা হয়েছিল তা ভ্যাটের উদ্দেশ্যে আরও পুনঃগণনা করা হয় না। সুতরাং, চুক্তিভিত্তিক হার এবং রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের হারের মধ্যে কোনও পার্থক্য থাকবে না যদি পণ্য সরবরাহে (কাজ, পরিষেবা) 100% অগ্রিম পরিশোধ করা হয়। এটি লক্ষ করা উচিত যে এই ধরনের পরিস্থিতি একজন হিসাবরক্ষকের কাজকে ব্যাপকভাবে সহজতর করবে, কিন্তু প্রকৃতপক্ষে, সম্পূর্ণ প্রিপেইমেন্ট আমাদের পছন্দ মতো সাধারণ নয়।

কিন্তু চালানের সময় ভ্যাটের জন্য ট্যাক্স বেস নির্ধারণ করার সময়, পরিস্থিতি ভিন্ন দেখায়। শিল্পের অনুচ্ছেদ 4 এ ট্যাক্স কোড। 153 স্পষ্টভাবে প্রদান করে যে, যদি, পণ্য (কাজ, পরিষেবা) বিক্রয়ের ক্ষেত্রে, যার জন্য অর্থ প্রদানের বাধ্যবাধকতা রুবেলে প্রদান করা হয় বৈদেশিক মুদ্রার একটি নির্দিষ্ট পরিমাণের সমতুল্য পরিমাণে, বা শর্তাধীন আর্থিক ইউনিট, কর নির্ধারণের মুহূর্ত। বেস হ'ল পণ্যের চালান (স্থানান্তর) দিন (কাজ, পরিষেবা), ট্যাক্স বেস নির্ধারণ করার সময়, চালানের তারিখে রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের হারে বৈদেশিক মুদ্রা বা শর্তসাপেক্ষ আর্থিক ইউনিটগুলি রুবেলে রূপান্তরিত হয় ( হস্তান্তর) পণ্য (কাজের কর্মক্ষমতা, পরিষেবার বিধান)।

সুতরাং, ট্যাক্স কোডটি রাশিয়ান ফেডারেশনের সেন্ট্রাল ব্যাঙ্কের সরকারী হার থেকে পৃথক পক্ষগুলির দ্বারা সম্মত একটি বিনিময় হার ব্যবহার সহ প্রচলিত ইউনিটগুলিতে বন্দোবস্ত নির্ধারণের পদ্ধতিতে কোনও স্বাধীনতা প্রদান করে না। রাশিয়ার অর্থ মন্ত্রণালয় থেকে 21.02 তারিখের চিঠি। 2012 নং 03-07-11/51, তারিখ 06.07.2012 নং 03-07-15/70৷

একই সময়ে, পণ্যের (কাজ, পরিষেবা) জন্য পরবর্তী অর্থপ্রদানের ক্ষেত্রে, ভ্যাট ট্যাক্স বেস সমন্বয় করা হয় না। পণ্যের (কাজ, পরিষেবা) জন্য পরবর্তী অর্থ প্রদানের পরে করদাতা-বিক্রেতার থেকে উদ্ভূত করের পরিমাণের পার্থক্যগুলিকে আর্ট অনুসারে অ-পরিচালন আয় হিসাবে বিবেচনা করা হয়। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 250 বা আর্ট অনুসারে অ-অপারেটিং ব্যয়ের অংশ হিসাবে। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 265।

একজন হিসাবরক্ষকের জন্য বিশেষ অসুবিধা হল পণ্য (কাজ, পরিষেবা) বিক্রয়ের জন্য অপারেশন, যার খরচ USD-এ প্রকাশ করা হয় এবং আংশিক প্রিপেমেন্ট প্রাপ্তির পরে, সরকারী হার থেকে ভিন্ন, সম্মতিতে পেমেন্ট সেট করা হয়। সর্বোপরি, রুবেলে পূর্বে প্রাপ্ত আংশিক অর্থপ্রদানের কারণে পণ্য চালানের দিনে ভ্যাটের জন্য ট্যাক্স বেস নির্ধারণ করার সময় (কাজের কর্মক্ষমতা, পরিষেবার বিধান) শিল্পের অনুচ্ছেদ 4 এর উপরের আদর্শ। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 153 শুধুমাত্র পণ্যের খরচের অংশে (কাজ, পরিষেবা) প্রয়োগ করা উচিত, যা বৈদেশিক মুদ্রায় বা প্রচলিত আর্থিক ইউনিটে প্রকাশ করা হয়, পণ্য চালানের তারিখে ক্রেতা দ্বারা অর্থ প্রদান করা হয় না ( কাজ, সেবা)। সুতরাং, পণ্যের (কাজ, পরিষেবা) চালানের তারিখে ক্রেতার দ্বারা প্রদত্ত পণ্যের খরচের অংশ (কাজ, পরিষেবা) তারিখে রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের হারে রুবেলে পুনঃগণনা করা আবশ্যক। তাদের চালানের, এবং রুবেলে পূর্বে প্রাপ্ত আংশিক অর্থ পুনঃগণনার বিষয় নয়। এই মতামত রাশিয়ার অর্থ মন্ত্রণালয়ের 23 ডিসেম্বর, 2015 নং 03-07-11 / 75467, তারিখ 22 জুন, 2015 নং 03-03-06 / 1/35865, ফেডারেল ট্যাক্স সার্ভিসের চিঠিতে প্রকাশ করা হয়েছে রাশিয়ার তারিখ 21 জুলাই, 2015 নং. ED-4-3 / 12813৷

c.u-তে বসতি এবং আয়কর

সঞ্চয় পদ্ধতি প্রয়োগ করার সময়, তহবিলের প্রকৃত প্রাপ্তি, অন্যান্য সম্পত্তি (কাজ, পরিষেবা) এবং (বা) সম্পত্তির অধিকার (অধিকৃত পদ্ধতি) নির্বিশেষে, রিপোর্টিং (কর) সময়কালে আয় স্বীকৃত হয়। একই সময়ে, বিক্রেতার কাছ থেকে ক্রেতার কাছে পণ্য, কাজ, পরিষেবার মালিকানা হস্তান্তরের তারিখ অনুসারে চুক্তিভিত্তিক মূল্যের ভিত্তিতে পণ্য বিক্রয় থেকে আয়কে বিক্রয় থেকে আয় হিসাবে স্বীকৃত হয়, যা বিধান দ্বারা নিশ্চিত করা হয়। অনুচ্ছেদের 1 পৃ. 1 শিল্প। 248, p.p. 1 এবং 2 আর্ট। 249, শিল্পের অনুচ্ছেদ 3। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 271। তদনুসারে, বিক্রয় থেকে প্রাপ্ত আয় অবশ্যই চুক্তিতে পক্ষগুলির দ্বারা সম্মত হারে রুবেলে রূপান্তর করতে হবে, এমনকি যদি এই হার পণ্যের মালিকানা হস্তান্তরের তারিখে রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংক দ্বারা নির্ধারিত সরকারী হার থেকে পৃথক হয়। , কাজ, পরিষেবা।

2015 সাল পর্যন্ত, ট্যাক্স অ্যাকাউন্টিংয়ে দুটি ধরণের পার্থক্য ছিল, যা একে অপরের থেকে কিছুটা আলাদা ছিল তা নির্ধারণের পদ্ধতি নিম্নরূপ:

- বৈদেশিক মুদ্রায় বন্দোবস্তের সময় বিনিময় হারের পার্থক্য দেখা দেয়, একটি নিয়ম হিসাবে, বিদেশী প্রতিপক্ষের সাথে;

- রাশিয়ান প্রতিপক্ষের সাথে নিষ্পত্তিতে পরিমাণের পার্থক্য দেখা দেয়, যখন অর্থ প্রদান রুবেলে করা হয়েছিল এবং অর্থপ্রদানের পরিমাণ মুদ্রা বা প্রচলিত ইউনিটে প্রকাশ করা পরিমাণের সমান ছিল।

1 জানুয়ারী, 2015 থেকে শুরু করে, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 25 অধ্যায় থেকে "সমষ্টি পার্থক্য" ধারণাটি অদৃশ্য হয়ে গেছে, যা অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিংকে কাছাকাছি এনেছে এবং কিছুটা একজন অ্যাকাউন্ট্যান্টের কাজকে সহজতর করেছে। এখন বৈদেশিক মুদ্রা এবং রুবেল উভয় ক্ষেত্রেই বন্দোবস্ত থেকে উদ্ভূত সমস্ত পার্থক্যকে একটি নির্দিষ্ট প্রচলিত ইউনিটের সাথে বিনিময় হার বলা হয়। এই ধরনের লেনদেনের জন্য একটি নতুন অ্যাকাউন্টিং পদ্ধতিতে রূপান্তরের সময়, বিশেষ বিধান চালু করা হয়েছিল যে আয় (ব্যয়) যোগফলের পার্থক্যের আকারে যা 1 জানুয়ারী, 2015 এর আগে সম্পন্ন করা লেনদেন থেকে করদাতাকে লাভ করের উদ্দেশ্যে বিবেচনায় নেওয়া উচিত। এই তারিখের আগে প্রতিষ্ঠিত পদ্ধতি, যেমন পুরানো আদেশ অনুযায়ী।

এখানে অসুবিধা হল "ডিল" এর ধারণা, যা আমাদেরকে ট্রানজিশনাল বিধানে দেওয়া হয়েছে। রাশিয়ার অর্থ মন্ত্রণালয় কখন, তার অসংখ্য চিঠিতে (তারিখ 14 মে, 2015 নং. 03-03-10 / 27647, 18 মে, 2015 নং 03-06/2/28746; .2015 নং৷ 03-03-06/1/30847) উল্লেখ করেছেন যে আর্ট অনুসারে। লেনদেনের অধীনে রাশিয়ান ফেডারেশনের সিভিল কোডের 153 নাগরিক অধিকার এবং বাধ্যবাধকতা প্রতিষ্ঠা, পরিবর্তন বা সমাপ্ত করার লক্ষ্যে নাগরিক এবং আইনি সত্তার ক্রিয়াকলাপ স্বীকৃত। সুতরাং, নাগরিক আইন সম্পর্কের দৃষ্টিকোণ থেকে, একটি লেনদেন উভয়ই একটি চুক্তির উপসংহার (সরবরাহকারীর পণ্য সরবরাহ করার বাধ্যবাধকতা রয়েছে এবং ক্রেতার এটি সরবরাহের দাবি করার অধিকার রয়েছে), এবং চালান (সরবরাহকারী) পণ্যের জন্য অর্থ প্রদানের দাবি করার অধিকার রয়েছে এবং ক্রেতার অর্থ প্রদানের শুল্ক করার অধিকার রয়েছে)।

এইভাবে, যদি আপনার সংস্থা 1 জানুয়ারী, 2015 এর আগে একটি চুক্তিতে প্রবেশ করে বা পাঠানো পণ্য (সম্পাদিত কাজ, সরবরাহ করা পরিষেবা) হয়, তাহলে এই ধরনের ক্রিয়াকলাপ থেকে উদ্ভূত পার্থক্যগুলি যোগফলের পার্থক্যের আকারে পুরানো ক্রমে বিবেচনা করা উচিত।

1 জানুয়ারী, 2015 এর পরে একটি চুক্তি এবং/অথবা শিপিং শেষ করার সময়, যে পার্থক্যগুলি দেখা দিয়েছে তা ইতিমধ্যেই বিনিময় হারের পার্থক্য হিসাবে স্বীকৃত হবে৷ একই সময়ে, অ্যাকাউন্টিং এবং ট্যাক্স অ্যাকাউন্টিংয়ের উদ্দেশ্যে, বিনিময় পার্থক্যগুলি একইভাবে গণনা করা হয় এবং তাদের গণনার পদ্ধতিটি আমাদের কাছে দীর্ঘদিন ধরে পরিচিত। মাসের শেষে এবং বাধ্যবাধকতার সমাপ্তির পরে, ইতিবাচক বিনিময় পার্থক্যগুলি শিল্পের অনুচ্ছেদ 11 অনুসারে অন্তর্ভুক্ত করা হয়েছে। অপারেটিং আয়ের অংশ হিসাবে রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 250; নেতিবাচক বিনিময় পার্থক্য - সাব অনুযায়ী। 5 পৃ. 1 শিল্প। অপারেটিং খরচে রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 265।